Die Technische Chartanalyse aus dem Blickwinkel der Behavioral Finance

Anleger werden mittlerweile aufgrund der zunehmenden Medienvielfalt

durch eine Flut von Informationen überschwemmt. Dies führt zu meist

unbewusst ablaufenden gedanklichen (kognitiven) Mechanismen, um diese Flut

zu kanalisieren und für den Einsatz in der Praxis der Handelsentscheidungen

nutzbar zu machen. Diese Kognitionen werden aber nicht von der Ratio

gesteuert, sondern von psychischen Einflussfaktoren, denen aber wiederum

jeder Mensch in ähnlicher Weise unterliegt.

Die verhaltensorientierte Kapitalmarktanalyse (Behavioral Finance, BF)

untersucht diese allgemeingültigen Verhaltenskonzepte und zeigt, dass es im

Entscheidungsverhalten der Investoren zu systematischen Urteilsverzerrungen

kommt. Diese Irrationalitäten zeigen sich dann folgerichtig in den

Kursverläufen der Aktien und sind damit der Methodik der Technischen Analyse

(TA) zugänglich. Die BF kann damit als das theoretisch–psychologische

Fundament der TA betrachtet werden, welches die empirisch gewonnenen

Erkenntnisse der Charttechnik untermauert. Charts zeigen also emotionale

Muster als Ausdruck der systematischen Urteilsverzerrung der Anleger. Daher

ist die Technische Analyse das ideale Instrument um die Erkenntnisse der

Behavioral Finance in Handelsentscheidungen um zu setzen, d.h. Emotionen

werden handelbar.

Die Grundlagen der Behavioral Finance

Die Prämisse der BF „Der Mensch verhält sich nur begrenzt rational“ steht

dem Begriff des „Homo Oeconomicus“ also des Idealbilds des uneingeschränkt

rational (also nach der klassischen Erwartungsnutzentheorie) handelnden

Menschen entgegen. Die BF untersucht dabei in erster Linie die Psychologie

der Entscheidungsprozesse, also die Aufnahme, Verarbeitung und Verwertung

von Informationen und erklärt psychologisch bedingte Irrationalitäten.

Welchen kognitiven Mechanismen unterliegen wir aber genau?

Der Mensch verwendet gedanklich vereinfachte Darstellungen von komplexen

Sachverhalten (Heuristiken), also eine Art Aussortierung des Überflüssigen.

Hier aber liegt genau das Problem, den wir unterliegen gedanklichen

Vorgängen (Kognitionen) die häufig nach nicht rationalen Gesichtspunkten

auswählen. Menschen selektieren z.B. nach Auffälligkeit der Präsentation der

Information, nach Verfügbarkeit, nach Häufigkeit der Wiederholung etc.

(selektive Wahrnehmung). Diese Erkenntisse werden in der Werbung bereits

seit langem eingesetzt und wurden z.B. in der „Blütezeit“ des Neuen Marktes

in Form von ad hoc Meldungen, Fernsehauftritten u.ä. zur „Kurspflege“

eingesetzt. Oder denken wir nur an in die bis ca. März 2000 vor-herrschende

Meinung „was an den Neuen Markt kommt, muss ja gut sein und steigen“ (eine

Form der Repräsentativitätsheuristik), eine Meinung, die sich momentan ins

Gegenteil verkehrt hat: „was am Neuen Markt ist, kann ja nur schlecht sein

(wieder eine Repräsentativitätsheuristik!).

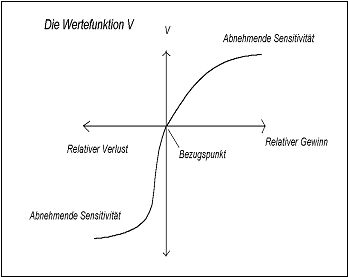

Als Grundlage zur Erklärung

des Verhaltens von Menschen dient ein schon 1979 von den amerikanischen

Forschern Tversky/Kahnemann entwickeltes Modell zur Verhaltenspsychologie,

welches später auf die Finanz -märkte übertragen wurde, die „Prospect

Theory“., (siehe Abbildung 1). Das bekannte Anlegerverhalten -Verluste

laufen lassen, Gewinne zu früh mitnehmen- lässt sich anhand der

Wertefunktion (Abbildung 1) erklären: Anleger bewerten Ihr Engagement

relativ zum Einstandspreis (Einstandspreisorientierung, Dispositionseffekt).

Dabei tritt das emotionale Phänomen der abnehmenden Sensitivität bezüglich

bestimmter Werte auf, hier z.B. Freude und Ärger Dies bedeutet, dass je

höher der bereits erzielte Gewinn ist, desto relativ weniger freuen wir uns

über einen noch höheren Gewinn, aber auch je höher der Verlust bereits ist,

desto relativ weniger ärgern wir uns über einen noch höheren Verlust („Jetzt

ist es auch schon egal“). Anleger ärgern sich aber auch über anfängliche

Verluste relativ mehr als sie sich über die gleiche Gewinnsumme freuen

(„Loss Aversion“). In Abb. 1 abzulesen an den unterschiedlichen Steigungen

der Kurve im Gewinn (weniger steil) und im Verlustbereich (steiler). Ebenso

zeigen sich die Anleger in Verlustphasen risikobereiter (nachkaufen) als in

der Gewinnzone („Reflection Effect“).

Als Grundlage zur Erklärung

des Verhaltens von Menschen dient ein schon 1979 von den amerikanischen

Forschern Tversky/Kahnemann entwickeltes Modell zur Verhaltenspsychologie,

welches später auf die Finanz -märkte übertragen wurde, die „Prospect

Theory“., (siehe Abbildung 1). Das bekannte Anlegerverhalten -Verluste

laufen lassen, Gewinne zu früh mitnehmen- lässt sich anhand der

Wertefunktion (Abbildung 1) erklären: Anleger bewerten Ihr Engagement

relativ zum Einstandspreis (Einstandspreisorientierung, Dispositionseffekt).

Dabei tritt das emotionale Phänomen der abnehmenden Sensitivität bezüglich

bestimmter Werte auf, hier z.B. Freude und Ärger Dies bedeutet, dass je

höher der bereits erzielte Gewinn ist, desto relativ weniger freuen wir uns

über einen noch höheren Gewinn, aber auch je höher der Verlust bereits ist,

desto relativ weniger ärgern wir uns über einen noch höheren Verlust („Jetzt

ist es auch schon egal“). Anleger ärgern sich aber auch über anfängliche

Verluste relativ mehr als sie sich über die gleiche Gewinnsumme freuen

(„Loss Aversion“). In Abb. 1 abzulesen an den unterschiedlichen Steigungen

der Kurve im Gewinn (weniger steil) und im Verlustbereich (steiler). Ebenso

zeigen sich die Anleger in Verlustphasen risikobereiter (nachkaufen) als in

der Gewinnzone („Reflection Effect“).

Abb.1: Die Wertefunktion

Aus der Sozialpsychologie kennen wir weiterhin die „Theorie der kognitiven

Dissonanz“. Diese besagt, dass Menschen versuchen Unstimmigkeiten zwischen

Wahrnehmung und Denken durch Manipulation der gedanklichen Vorgänge

(Kognitionen) zu beseitigen. Übertragen auf den Anleger bedeutet dies z.B.,

er nimmt nur Informationen wahr, die ihm „in den Kram passen“ (Selektive

Wahrnehmung). Aber auch schon allein die Angst es könnte zu solchen

kognitiven Dissonanzen kommen, führt dazu, dass Gewinne oft nur deshalb zu

früh realisiert werden, weil der Anleger Angst hat, diese wieder zu

verlieren (Dissonanzantizipation). Dieser Effekt tritt besonders stark in

der Nähe des Einstandspreises auf, also dem steilen Teil der Wertefunktion.

Umgekehrt führt dagegen die erhöhte Risikobereitschaft und die Tatsache,

dass niemand gern sein „Versagen“ zugibt dazu, dass Verluste nach dem

Prinzip Hoffnung ausgesessen werden.

Dabei gilt: Vorsicht vor zu vielen

kleinen Gewinnen!

Auch über diese Psychofalle sollten sich Anleger im klaren sein, denn viele

kleine (zu früh) realisierte Gewinne führen häufig zu dem bekannten Phänomen

der Kontrollillusion. Daraus entwickelt sich aber häufig der Verlust der

Kontrolle, d.h. Überheblichkeit (Overconfidence), zu häufiges Handeln

(Overtrading), zu hohe Einsätze und zu hohe Risikobereitschaft führen dann

zu einem grösseren Verlust (Phänomen der „gelernten Sorglosigkeit“).

Die Psycho-Logik der Technischen Analyse

Wie kann man nun diese Erkenntnisse auf die Technische Analyse übertragen?

Charts machen die oben beschriebenen emotionalen Muster überhaupt erst

sichtbar. Die Existenz von Trends, welche nach der „Random-Walk-Theorie“,

basierend auf der „Hypothese effizienter Märkte“, gar nicht existieren

dürften, wird jetzt durch die BF psychologisch-theoretisch erklärt. Charles

Dow erkannte schon um das Jahr 1900, dass primäre Trends in drei Phasen zu

unterscheiden sind, der Akkumulationsphase (hier sind nur wenige

gutinformierte Anleger im Markt), der Phase der öffentlichen Beteiligung und

der Distributionsphase (hier steigen die ersten gutinformierten Anleger

wieder aus). In der heutigen Informationsgesellschaft dürfte allerdings die

Akkumulationsphase sehr schnell in die Phase der Öffentlichkeit übergehen,

kollektive Handlungsmuster setzen schneller ein, ein Aufwärtstrend wird

„gemacht“. Diese Trends verlaufen immer in Wellen (Swings). Die Verarbeitung

der durch die Medien zur Verfügung gestellten Informationen unterliegt aber

den oben beschriebenen emotionalen Einflüssen. Daher reagieren Gewinner z.B.

aufgrund des Effekts der Dissonanzantizipation schneller mit

(„vorsorglicher“) Glattstellung der Position, während Verlierer (die z.B.

sehr spät eingestiegen sind) aufgrund von Verlustaversion und

Risikoumkehrung später handeln. Somit sind in einer bestimmten Marktphase

mehr Verlierer als Gewinner investiert. Diese haben zudem unterschiedliche

Bezugspunkte (Einstandspreise), aber ähnliche Schmerzgrenzen, ein prmanenter

Verkaufsdruck entsteht. Finden sich ab einem gewissen ermässigten

Preisniveau dann wieder Käufer, setzt sich der Aufwärtstrend fort, fehlen

diese, kehrt sich der Trend um.

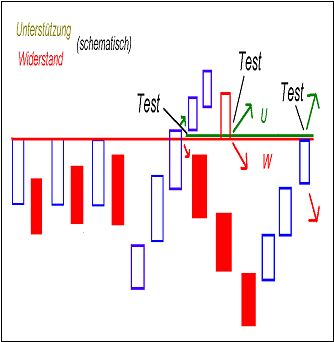

Psychologie der

Unterstützungen / Widerstände

Psychologie der

Unterstützungen / Widerstände

Auch die bekannten Kursverläufe in der Nähe von Unterstützungen und

Widerständen, hier rechts schematisch dargestellt, lassen sich

verhaltenspsychologisch erklären.

In jedem Chart kann man lokale Hoch/Tiefpunkte erkennen. Dies zeigt, dass an

diesen Punkten offensichtlich eine Änderung der Marktmeinung eintritt („bis

hierher und nicht weiter“) also ein Wertkonsens aller Marktteilnehmer z.B.

über eine bestimmte Aktie zu diesem Zeitpunkt. Dieser Wertkonsens kann eine

Zeit lang anhalten, die Kurse schwanken um diesen Bereich. Damit erhöht sich

aber auch sukzessive die Zahl derjenigen, die Ihre Einstandspreise (also

ihre Bezugspunkte) in diesem Bereich haben. Fällt der Preis anschliessend

wieder, wird dieser Punkt bei einem erneuten Anstieg der Kurse zu einem

Widerstand durch Verkäufe derjenigen, die froh sind, ihren Einstandspreis

noch mal zu sehen („Mit dem blauen Auge davongekommen“).

Durch den kognitiven Effekt der Dissonanzantizipation verkaufen Anleger also

lieber, aus Angst es könnte wieder zu Verlusten kommen. Erst wenn sich der

Wertkonsens des Marktes ändert, also mehr Käufer von einem weiteren Anstieg

der Aktie überzeugt sind, kann dieser Widerstand durchbrochen werden, der

damit zur Unterstützung wird. Aber immer noch bewegen sich die Kurse in der

Nähe der Einstandspreise. Dieser liegt uns aber emotional näher als der

mögliche ferne Gewinn. Daher werden Positionen schnell verkauft, sobald es

auch nur den Anschein hat, die Kurse könnten wieder sinken.

Dies führt dann zu einem Test der Unterstützung. Der weitere Kursverlauf

hängt wieder von der Marktstimmung ab, mehr Bulle oder mehr Bären, also

Abprall an der Unterstützung oder Durchbruch, das Spiel beginnt von vorne.

Indikatoren oder: Kann man Emotionen berechnen?

Indikatoren sind ein wichtiger Bestandteil der Methodik der Technischen

Analyse. Unterschieden wird in Trendfolge- und Trendstärke-indikatoren,

Oszillatoren und Sentimentindikatoren. Trendfolgeindikatoren, wie z.B. der

MACD, basieren auf der Berechnung gleitender Durchschnittslinien (GDL).

Diese geben die Marktstimmung, also die Emotionen, über einen gewissen

Zeitraum wieder, verdeutlichen also Trends. Die Crossover Methode, also der

Schnittpunkt eines kürzeren mit einem längeren GDL, gibt demnach einen

Hinweis auf einen Stimmungswechsel. Auf GDL basierende Indikatoren sind

schliesslich eine mathematische Verfeinerung dieses einfachen Konzepts.

Oszillatoren (z.B. Stochastik, Momentum, RSI usw.) beschreiben dagegen nicht

die Trends, sondern die „emotionalen Extreme“, also Überkauft- /

Überverkauft-bereiche und geben damit einen Hinweis auf die Änderung der

Marktstimmung. Durch die Ausbildung von Divergenzen können Sie sogar früher

als im Chart sichtbar auf eine Änderung des Sentiments hinweisen.

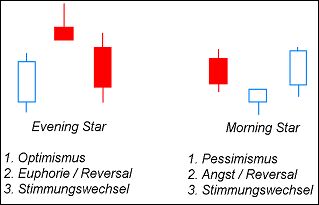

Candlestick Charts als

bildliche Darstellung der Emotionen

Candlestick Charts als

bildliche Darstellung der Emotionen

Candlestick Charts eignen sich in besonderer Weise, die psychologischen

Einflüsse an der Börse sichtbar zu machen. Durch die komplette Beschreibung

einer Handelsperiode (High/Low/Open/Close) kann man die Stimmung in dieser

am besten nachvollziehen, und dadurch auch Prognosen für die weitere

Entwicklung ableiten. Candlestick Charts sind aus diesem Grund wohl die

informativste und bei Chartanalytikern am häufigsten verwendete

Darstellungsart. Zwei bekannte Beispiele für Candlestick Muster sind

schematisch hier links dargestellt.

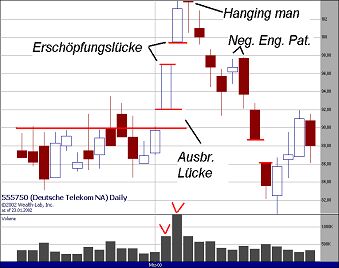

Als Subsummierung all dessen was in diesem Artikel beschrieben wurde,

kann man den Chart rechts unten betrachten.

Es handelt sich um den

Candlestick Chart der Deutschen Telekom (Darstellung des Parketthandels in

Frankfurt, also eher die „Kleinen“) wenige Tage vor und nach ihrem

Allzeithoch am 6. März 2000. Dieser Chart zeigt exemplarisch, wie Emotionen

in extremer Weise einen Kurs beeinflussen. Welche Gier muss geherrscht

haben, um ein Index-Schwergewicht wie die Dt. Telekom in zwei Tagen unter

hohem Volumen um 15% ansteigen zu lassen! Man beachte zudem die Gaps! Und

viele Anleger werden wohl aufgrund ihrer abnehmenden Sensitivität gegenüber

ihren Frustrationen („jetzt ist es auch schon egal“) diese Aktie immer noch

in Ihrem Depot haben. Die Behavioral Finance beschreibt diese Vorgänge

psychologisch, die Technische Analyse visualisiert sie und macht sie damit

für Kursprognosen nutzbar.

Es handelt sich um den

Candlestick Chart der Deutschen Telekom (Darstellung des Parketthandels in

Frankfurt, also eher die „Kleinen“) wenige Tage vor und nach ihrem

Allzeithoch am 6. März 2000. Dieser Chart zeigt exemplarisch, wie Emotionen

in extremer Weise einen Kurs beeinflussen. Welche Gier muss geherrscht

haben, um ein Index-Schwergewicht wie die Dt. Telekom in zwei Tagen unter

hohem Volumen um 15% ansteigen zu lassen! Man beachte zudem die Gaps! Und

viele Anleger werden wohl aufgrund ihrer abnehmenden Sensitivität gegenüber

ihren Frustrationen („jetzt ist es auch schon egal“) diese Aktie immer noch

in Ihrem Depot haben. Die Behavioral Finance beschreibt diese Vorgänge

psychologisch, die Technische Analyse visualisiert sie und macht sie damit

für Kursprognosen nutzbar.

Literatur

- J. Goldberg & R. von Nitsch: Behavioral Finance, Finanz-buch Verlag,

3. Aufl., 2000

- J. J. Murphy: Technische Analyse der Finanzmärkte, Finanzbuch Verlag,

2. Aufl., 2001

- Dr. A. Elder: Die Formel für Ihren Börsenerfolg, John Wiley & Sons, 2.

Aufl., 1999

-----------------------------------------------------------------------------------------------------------------------------------------------