Related Categories

Related Articles

Articles

Volatilität (PUT-Option/Einflussfaktor)

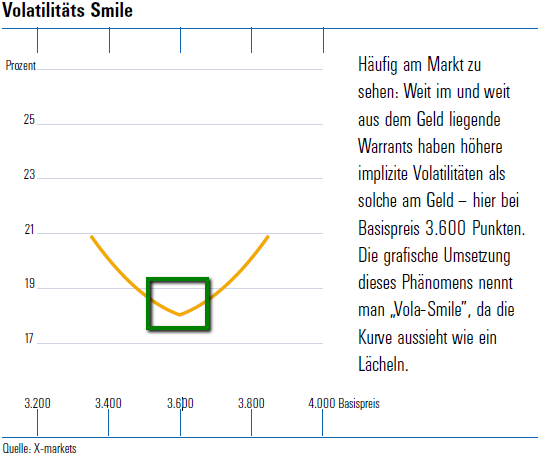

Die implizite Volatilität bezieht sich auf die erwartete Beweglichkeit einer Aktie oder eines Index und wird durch Nachfrage und Angebot von Optionen bestimmt. Folgend der "Vola-Smile" (ein Faktor bei der Optionspreisbildung ist das "Vega"):

Während die historische Volatilität sich auf die Vergangenheit bezieht, gibt die implizite Volatilität die Erwartungen für die Zukunft wieder. Diese wird, genau wie die historische Volatilität, standardmäßig als ein Prozentsatz auf Jahresbasis ausgedrückt. Im Gegensatz zur historischen Volatilität verändert sich die implizite Volatilität kontinuierlich. Während des gesamten Handelstages werden die Optionspreise angepasst, weil Nachfrage und Angebot die Märkte in Bewegung setzen. Wenn z. B. eine große Nachfrage nach Put-Optionen besteht, dann nimmt die implizite Volatilität zu und damit auch die Prämie der Optionen. Marktentwicklungen, wie ökonomische Zahlen oder unerwartete Ereignisse führen zu einer konstanten Zu- oder Abnahme der impliziten Volatilität.

Eine Übereinstimmung zwischen den beiden verschiedenen Arten der Volatilität ist der Zusammenhang zwischen den Kursentwicklungen und dem Ausmaß der Volatilität. Wenn die Börsen fallen und die Unsicherheit zunimmt, führt dies in der Regel zu einer höheren impliziten Volatilität und steigenden Optionspreisen. Wenn die Börsen steigen und die Händler wenig Grund zur Sorge sehen, nimmt die implizite Volatilität ab und die Optionen werden billiger.

Achtung, sofern Hedging-Gedanke:

Das Vega (Vola-Abhängigkeit einer Option im Zeitverlauf) hat immer einen positiven Wert und ist für Call- und Put-Optionsscheine identisch. Schnäppchenjäger Vorsicht: Gerade bei stark gefallenen Märkten sind die impliziten Volatilitäten in Optionsscheinen hoch. Das liegt daran, dass Abwärtsbewegungen meist schneller und heftiger verlaufen als Aufwärtstrends. Somit kann es vorkommen, dass zwar der Kurs des Basiswertes steigt, aber der Anstieg nicht reicht, um die Abnahme in der impliziten Volatilität zu kompensieren. Somit sollten Anleger immer auf ein solides Verhältnis zwischen historischer und impliziter Volatilität achten. Weisen Optionsscheine mit vergleichbarem Basiswert, vergleichbarer Laufzeit und vergleichbarem Basispreis unterschiedliche implizite Volatilitäten auf, sollte unter Berücksichtigung des Spreads und der Emittentenqualität der Optionsschein mit der niedrigsten impliziten Volatilität gewählt werden. Als anerkannter Volatilitätsgradmesser für den Deutschen Aktienindex gilt der VDAX. Er misst die implizite Volatilität von Optionen, die am Geld notieren und eine Restlaufzeit von 45 Tagen haben. Entscheidend für die Entwicklung des VDAX ist die Volatilitätserwartung der Marktteilnehmer.

Bsp.: Vola-Reaktion auf eine PUT-Option ("Vega")

Wenn ein Optionsanleger eine Put-Option aus dem Geld kauft und damit auf sinkende Preise des Basiswertes spekuliert, finden in seiner Vision zwei theoretische Entwicklungen statt. Zunächst nimmt der Preis der gekauften Put-Option bei einem Kursverfall zu, weil das negative Delta (aka "Hebel") zu einem höheren Optionspreis führt. Zweitens nimmt durch ein Fallen des Preises die implizite Volatilität zu, was sich im Vega ausdrückt. Der Wert der Put-Option nimmt erneut zu.

Exkurs/Volatilitätsbarometer: VIX – der "Angstindex"

Der VIX, eingeführt im Jahr 1993, ist das Symbol des Market Volatility Index von der Chicago Board Options Exchange (CBOE), einem beliebten Gradmesser für die implizite Volatilität von Indexoptionen auf den S&P500-Index. In den Finanznachrichten wird der VIX häufig auch als „Angstindex” beschrieben, der die Markterwartungen der Volatilität über einen Zeitraum von 30 Tagen wiedergibt. Der Stand des VIX wird anhand der S&P500 Call- und Put-Optionen bestimmt, die am Geld und aus dem Geld sind.

Im Jahr 2004 begann die CBOE damit, Futures auf den VIX anzubieten und im Jahr 2006 wurde das Produktangebot um Optionen erweitert. Auf dem Börsenparkett in Chicago wird auch heute noch aktiv mit diesen auf dem VIX basierenden Derivaten gehandelt. Der Durchschnitt der vergangenen 15 Jahre liegt bei einem Stand von etwa 20 Punkten. In der jüngsten Finanzkrise erreichte der VIX im Oktober 2008 einen Intraday Rekordstand von 89,53 Punkten. Wenn wir den VIX aber zum Black Monday zurückrechnen, dem Börsencrash am 19. Oktober 1987, hätte dieser damals sogar einen Stand von über 150 Punkten erreicht.

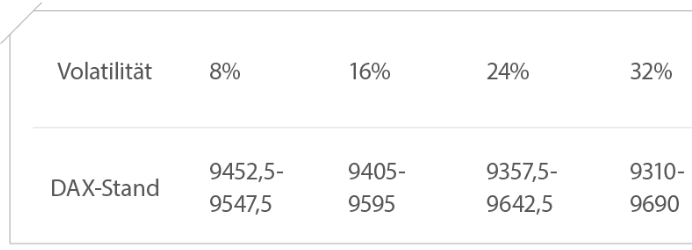

Vola-Beispiel anhand eines fiktiven DAX-Kurslevels von 9500 Punkten

( = ca. aktuelles Level nach BREXIT-Wahl, 27. Juni 2016)

Veränderungen in der Volatilität von Optionen und dem Kurs der Aktie finden ständig statt und führen zu neuen Werten und Erwartungen. Um dies zu illustrieren, gehen wir der Einfachheit halber von einem Stand des DAX-Index von 9500 Punkten aus. In der folgenden Tabelle ist zu sehen, dass mit der Zunahme der Volatilität des Index der Bereich der möglichen Schlussstände des DAX-Index am betreffenden Handelstag größer wird.

Interpretation der impliziten Volatilität

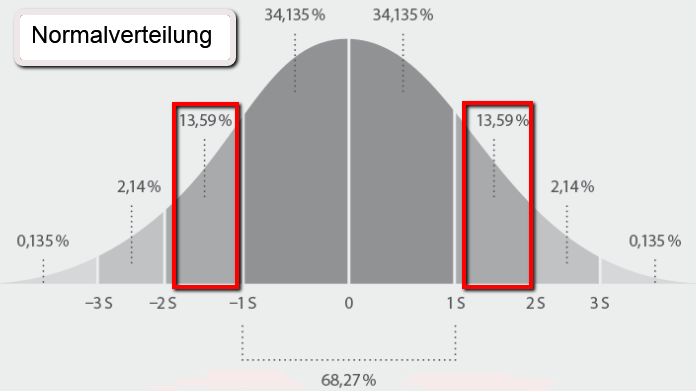

Ohne zu genau ins Detail der mathematischen Berechnungen der impliziten Volatilität zu gehen, ist es trotzdem wichtig, einige relevante Statistiken zu erklären, damit Sie die angezeigte implizite Volatilität richtig interpretieren können. Bei einer impliziten Volatilität von 16% beträgt die Volatilität auf Tagesbasis 1%. Dies basiert auf einer Standardabweichung. Die beinhaltet, dass in 68,27% (zweimal 34,135%, weil die Bewegung sowohl positiv als auch negativ ausfallen kann) der Handelstage eine Bewegung von maximal 1% erwartet wird. Für die übrigen 31,73% der Handelstage werden größere Schwankungen erwartet. Dies kann anhand der Normalverteilung erklärt werden:

Auf Basis der Normalverteilung wird erwartet, dass an 27,18% (zweimal 13,59%, rote Kästchen) der Handelstage die Bewegung zwischen einer und zwei Standardabweichungen liegt. In diesem Beispiel bedeutet dies eine Bewegung zwischen +1% und +2% und -1% und -2%. An 4,28% (zweimal 2,14%) der Handelstage wird beim Aktienkurs eine Bewegung zwischen +2% und +3% oder -2% und -3% erwartet. Schließlich wird an 0,27% der Handelstage eine Bewegung mehr als jeweils +3% oder -3% erwartet.

Veränderungen in der Volatilität von Optionen und dem Kurs der Aktie finden ständig statt und führen zu neuen Werten und Erwartungen. Um dies zu illustrieren, gehen wir der Einfachheit halber von einem Stand des DAX-Index von 9500 Punkten aus. In der folgenden Tabelle ist zu sehen, dass mit der Zunahme der Volatilität des Index der Bereich der möglichen Schlussstände des DAX-Index am betreffenden Handelstag größer wird.

link:

https://www.xmarkets.db.com/DE/Academy/Wissen-fuer-Fortgeschrittene