Related Categories

Related Articles

Articles

US-BIP & US-Aktienmärkte

US-BIP & US-Aktienmarkt

(Wirtschaftswachstum vs. S&P 500)

Vorab: Jay Ritter, Prof. der Finanzwissenschaften an der Universität von Florida, rät, mehr auf die gegenwärtige Gewinnrendite bzw. das KGV zu achten, um abzuschätzen, wie ein nationaler Aktienmarkt langfristig rentieren wird...

Grafik: Mag. Ralph Gollner (19. Mai 2016)

Grafik: Mag. Ralph Gollner (19. Mai 2016)Er meint insbesondere: Den Blick auf die BIP-Prognosen könnten sie sich (hingegen) sparen!

Auch Star-Investor Warren Buffet hat dies in einem Kommentar darlegt (Original-Artikel: http://archive.fortune.com). Die Aktienmärkte und die Konjunktur korrelieren nämlich keineswegs stets miteinander, wie das Orakel von Omaha in einem Artikel im Jahr 1999 deutlich machte. Sein Beispiel: In den 17 Jahren zwischen 1964 und 1981 stieg das Bruttoinlandsprodukt der USA um 370 Prozent. Zugleich versechsfachte sich der Umsatz der Fortune-500-Unternehmen. Der Dow Jones aber notierte Ende 1964 bei 874 Punkten. 1981 lag er bei 875 Punkten – also per Saldo kaum verändert.

Resumé von W. Buffet: "Auf die Zinsen kommt es an"

Damals also schlug sich die immense Wirtschaftsentwicklung keineswegs in steigenden Aktienkursen nieder. Warum? Die Antwort darauf ist denkbar einfach: Die Zinsentwicklung. Denn im selben Zeitraum kletterten die Zinsen von vier bis auf über 15 Prozent. Warum in riskante und volatile Aktien investieren, wenn es risikolos 15 Prozent zu verdienen gibt?

Investoren, so folgert Buffett, sollten deshalb vor allem die Zinsentwicklung im Auge behalten. Sie ist der Maßstab für alle anderen Investments.

Sinken diese, dann werden alle anderen Investments, eben vor alle Aktien, attraktiver. Umgekehrt war es nämlich dann in den folgenden 17 Jahren, also zwischen 1981 und 1998. Da gingen die Zinsen und Renditen dann nämlich deutlich zurück. Anleger konnten in dieser Phase, so rechnet Buffett vor, zwar rund 13 Prozent pro Jahr mit US-Treasuries verdienen. Geschlagen wurden sie in dieser Phase sinkender Zinsen aber von Aktien. Die nämlich brachten 19 Prozent pro Jahr.

Zurück zu "BIP versus Aktien": Im nächsten Chart sieht man die Entwicklung zwischen US-BIP und der US-Aktienmarktenwicklung anhand des marktbreiten S&P 500:

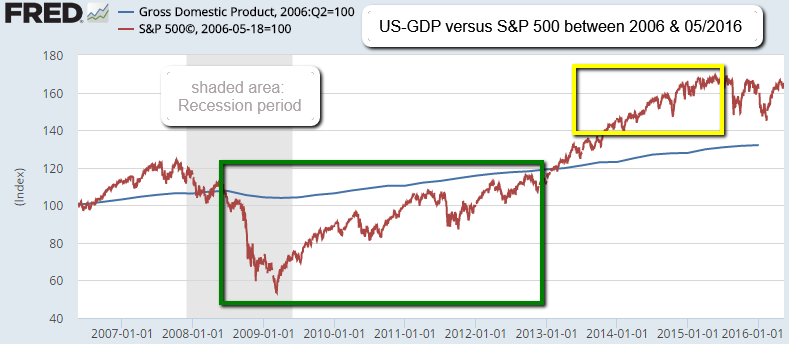

Quelle: http://angrybearblog.com

Quelle: http://angrybearblog.comDie vorherige Grafik hat mich noch zu der Idee gebracht, die letzte Dekade Revue passieren zu lassen. Hier kann man schön erkennen, wie stabil, gemächlich sich der US-BIP-Pfad weiterhantelt, während der US-Aktienmarkt hektisch hin- und hergerissen wird. Jeder kann wohl seine Schlüsse ziehen, wann er wo eingestiegen, ausgestiegen "wäre".

Folgend den bisherigen Ausführungen von Warren Buffet, aber auch von Prof. Ritter (Studie "Economic growth and equity return") ist somit das Wirtschaftswachstum eben nicht alleine für die Aktienmarktrenditen verantwortlich. Dazu braucht es natürlich mehrere Faktoren.

Dies war auch einer der Gründe, warum ich im Jahr 2002, gemeinsam mit einem damaligen Studienkollegen (M. Glaser), ein kurzes paper geschrieben habe zu folgendem Thema:

Künstliche neuronale Netze

paper-download/.pdf aus dem Jahr 2002:

http://www.private-investment.at/app/webroot/archive/content/Backpropagation_mglaser_rgol.pdf

paper-download/.pdf aus dem Jahr 2002:

http://www.private-investment.at/app/webroot/archive/content/Backpropagation_mglaser_rgol.pdf

Künstliche neuronale Netze sind Computerprogramme, die die Funktionsweise von menschlichen Nervennetzen nachahmen. Sie erlauben einem Computer, von einem Set an Inputs ein Muster oder eine Generalisierung zu lernen und seine eigenen Schlüsse aus den Daten zu ziehen.

Ein künstliches neuronales Netz kann als eine Reihe von Schichten bestehend aus einzelnen Netzwerkknoten (Neuronen) vorgestellt werden. Der Knoten hat die Aufgabe, Inputs zu sammeln, sie zu transformieren und einen Output zu generieren. Im Jahr 2002 führten wir also ein Experiment durch:

Die (von uns gewählten!) wichtigen Einflussvariablen auf die Entwicklung der amerikanischen Aktienindex S&P 500. Die von uns gewählten Inputs waren:

-) Geldmenge M1

-) 10-jährige T-Bills

-) US-Arbeitslosenrate

-) US-Leitzinssatz

-) US-Industrieproduktionsindex

-) Öl-Spotpreis

-) 10-jährige T-Bills

-) US-Arbeitslosenrate

-) US-Leitzinssatz

-) US-Industrieproduktionsindex

-) Öl-Spotpreis

Wir verwendeten das Programm „Qnet for Windows“ Version 2K build 721. Es stellte sich heraus, dass diese Variablen tatsächlich einen grossen Teil der "normalen" Bewegung des US-Aktienindex erklären könn(t)en! Trotz allem resümiert Sam S. Park in seinem paper "Noise in Forecasting the S&P 500": All of these results prove one thing. Statistics and computer algorithms represent good tools that could assist in making investment decisions, but even all together are not a crystal ball. We still need good human judgment to correctly apply these tools and know which results to use and when."

Ein gesunder Menschenverstand, Demut vor Mr. Market, sowie ein aktives Risiko-Management können somit helfen, die Marktrenditen des breiten Marktes zu erreichen, bzw. bei extremen Übertreibungen rechtzeitig Risiko aus dem Portfolio zu nehmen, bzw. NUR dann gierig zu sein, wenn die Meisten panisch ihre Aktien UNTER WERT verkaufen!

Links/Studien & Artikel:

Noise in Forecasting the S&P 500 (09/2005), By Sam S. Park, pdf.-download:

http://www.rwwentworth.com

http://www.rwwentworth.com

Influences on the Stock Market/An Examination of the Effect of Economic Variables on the S&P 500 (.pdf)

By Nathan Taulbee, download: https://www.iwu.edu/economics/PPE09/nathan.pdf

By Nathan Taulbee, download: https://www.iwu.edu/economics/PPE09/nathan.pdf

Standard-Artikel: http://derstandard.at/1601258/Wirtschaftswachstum-ist-fuer-Anleger-egal

Verweis auf Buffet Artikel aus dem Jahr 1999: http://www.finanzen100.de