Related Categories

Related Articles

Articles

Blasen am Aktienmarkt als Zeichen von Kapitalmarktanomalien

(Märkte sind wohl doch nicht so effizient)

In medias res: Rationale/fast rationale Blasen & Intrinsische Blasen sind nur zwei Varianten von grundsätzlich vier "Blasenarten". Wir werden uns diese beiden etwas näher anschauen; Eine...

...Blase entsteht oft durch eine Verkettung vielfältiger Sachverhalte, die zu einer langfristigen Übertreibung der Wertpapierkurse, oder aber auch der Wirtschaftsaktivität eines Landes führen. So lässt sich die gesellschaftliche Ansteckung (Spekulationsfieber) mit dem Beispiel einer Epidemie beschreiben. Auf diesen Punkt komme ich gleich genauer wieder zu sprechen.

Vorab will ich noch darauf hinweisen, dass ein Grossteil dieses Textes auf den Ausführungen von Prof. Dr. Daxhammer aufbaut. Vor mehreren Jahren habe ich begonnen, seine Publikationen zu lesen und zu studieren.

Back to the bubbles:

Ein wichtiger Aspekt, welcher berücksichtigt werden muss, um Blasen zu verstehen, ist die soziale Ansteckung durch das Boom-Denken. Sie wird durch die allgemeine Beobachtung und medialer Berichterstattung von steigenden Wertpapierkursen übertragen.

In der Folge entstehen Geschichten, die den Glauben an die Fortsetzung des Booms bestärken und ihm immer mehr Glaubwürdigkeit verleihen. Diese als Feedback-Theorie bezeichnete Entwicklung an den Kapitalmärkten ist eine der Ursachen für Spekulationsblasen.

Ein Fehler vom ehemaligen US-Notenbankchef Alan Greenspan (aktiv zw. 1987 bis 2006) war wohl, dass er die Möglichkeit und Realität von Spekulationsblasen anerkannt hat, allerdings war er überzeugt, dass die formal-mathematischen Modelle die einzigen Möglichkeiten darstellen, die ökonomischen Vorgänge zu verstehen. Die Mehrheit der Ökonomen war (und ist?) wohl der Meinung, dass die Ansteckung der Marktteilnehmer durch Ideen/Geschichten nicht unbedingt systematisch relevant ist.

Der Vergleich mit einer Epidemie

----------------------------------------

So wie Epidemien brechen auch Spekulationsblasen von Zeit zu Zeit aus. Für die Ausbreitung einer Epidemie wurde eine Theorie entwickelt, welche es den Medizinern ermöglicht, die Epidemie besser zu verstehen: die Epidemiologie.

Die Epidemiologie basiert im Grunde auf zwei Aspekten:

1. Zum einen die Ansteckungsrate und zum Anderen 2. die Abklingrate.

Die Ansteckungsrate gibt an, mit der die Ansteckung von Person zu Person übertragen wird. Die Abklingrate widerum gibt an, mit welcher Rate die Individuen genesen oder leider der Krankheit zum Opfer fallen und daher nicht mehr ansteckend sind. Wenn also die Ansteckungsrate die Abklingrate übersteigt, so bricht eine Epidemie aus. So ist im Winter die Ansteckungsrate bei der Grippe höher, da das Virus aufgrund niedriger Temperaturen sich besser ausbreiten kann.

In der Gesellschaft ist die Ausbreitung einer Spekulationsepidemie ähnlich. Früher oder später steigt die Ansteckungsrate aufgrund eines bestimmten Faktors (Beispiele: Liquiditätsschwemme der US-Notenbanken? Digitaliserungs-Explosion aufgrund Home-Office und noch mehr "Online statt Offline") über die Abklingrate und eine optimistische Markteinschätzung breitet sich aus. Eventuell wird eine bereits berechtigte (!) optimistische Markteinschätzung nochmals verstärkt.

Die Einschätzung der Marktteilnehmer kann oft stark von anderen Investoren abhängen. Zusätzlich ist auch die mediale Berichterstattung ein zentraler Punkt, der zur Verstärkung einer Spekulationsblase beiträgt.

Die Medien verstärken ihre Berichterstattung mit zunehmend steigenden Kursen. Insbesondere die sozialen Medien sind hier extrem zeitnah am Geschehen und versorgen die Interessierten mit Informationen im Sekundentakt. Die steigenden Kurse wiederum fördern den Glauben an die Geschichte des Booms. Es kommt in Folge zu weiteren Preisanstiegen. Dieser Kreislauf, diese Entwicklung, wird auch als Preis-Story-Preis-Schleife bezeichnet. Eine Preis-Story-Preis-Schleife kann mit der self-fulfilling prophecy verglichen werden. Bei beiden Phänomenen nehmen die Marktteilnehmer die jeweilige Enwicklung der Wertpapiere vorweg und handeln dementsprechend.

Die beschriebene Feedback-Schleife kann in Form von Preis-Wirtschaftsaktivität-Preis-Schleifen auftreten. In diesem Fall steigt das Wirtschaftswachstum aufgrund steigender Preise, die durch zunehmenden wirtschaftlichen Optimismus zu weiteren Schleifen führt. So ist meine persönliche Meinung (Mag. R. Gollner), dass die Dekaden der 80er und 90er in eine extreme Überhitzung der Wirtschaft geführt haben, anfangs berechtigterweise starke Konjunkturzahlen - in der späteren Phase aber klar dominiert von überschwänglicher Euphorie, sodass es in der Dekade darauf zu einem kleinen, bzw. beinahe zu einem Supergau gekommen ist.

In den beiden Dekaden der 80er & 90er war Risiko-Management also definitv nicht sexy. Somit war wohl auch zu wenig Kompetenz in diesem Bereich vorhanden, um gut gewappnet in die 2008/2009er-Krise zu gehen...

Blasen sind nicht nur ein reines Affentheater

------------------------------------------------------

Die Entstehung von Spekulationsblasen muss nicht zwangsläufig auf begrenzt rationales Verhalten zurückzuführen sein. Im Anfangsstadium kann die Blase auch als Ergebnis rationalen Handelns betrachtet werden. Dies ist dann der Fall, wenn Marktteilnehmer durch Beobachtung des Verhaltens anderer Marktteilnehmer Informationen erhalten, welche diese anderen Akteuren durch ihr Verhalten preisgeben. Die rationalen Marktteilnehmer würden ihre Entscheidungen auf das Handeln der anderen Marktteilnehmer gründen und durch ihre rationale Interpretation Informationskosten sparen und so an der Blasenbildung teilnehmen (Spannungsfeld: Kleinanleger und Institutionelle Investoren, sowie Tweet-accounts von Grossinvestoren und erfahrenen Finanzmarkt-Gurus, aber auch positive Stimmung in der Start-Up Szene oder der Private Equity-branch).

Folgend des teilweise naiven Glaubens (?) an die Allwissenheit der erfahrenen, professionellen Marktteilnehmer (copy/paste) kann sich die anfänglich rational interpretierte Information jedoch im Nachhinein als irrtümlich (beurteilt) herausstellen.

Dies ist dann der Fall, wenn die rationalen Marktteilnehmer die übertrieben optimistische (oder auch pessimistische) Ansicht Anderer -einfach blind- übernehmen und dadurch ihre eigenen, unabhängig gesammelten Informationen missachten. Teilweise unterlassen es bestimmte Anlegergruppen gar zur Gänze, sich eine EIGENE Meinung (!) zu bilden oder Research zu betreiben (Stichwort: Neuer Markt im Jahr 1999).

Dieses als Informationskaskade bezeichnete Verhalten führt zum Absinken der Qualität der Informationen in der Gruppe. Wie vorhin angemerkt tritt dieser Qualitätsverlust ein, da nun zunehmend Angehörige einer Gruppe ihre eigenen Informationen missachten und sich (immer mehr) verstärkt auf ihre allgemeine Wahrnehmung konzentrieren. Als Resultat kommen sie somit nicht mehr in der kollektiven Urteilsbildung der Gruppe vor, wodurch sich die Qualität der Information in der Gruppe zunehmend verschlechtert (vgl. Robert Shiller, 2008).

Einschub: Bei rational stochastischen Blasen wissen die Marktteilnehmer um die Möglichkeit, dass die Blase platzen kann. Die Marktteilneher kennen die Wahrscheinlichkeit dafür, sie kennen jedoch nicht den Zeitpunkt des Platzens. Sofern die Anleger nun, trotz eines möglichen Platzens, in den Markt einsteigen, dann erwarten sie, dass sie die Anlage später mit Gewinn weiterveräußern können. Diese Verhaltensweise entspricht der Theorie des größeren Narren - eben das scheinbare Wissen, die heisse Kartoffel zu einem höheren Preis an einen weiteren Käufer loszuwerden.

Die verhaltens- und marktbedingte Grundlage der Blase ist hier das Fehlen von anderweitigen Anlageoptionen mit einer entstprechenden Rendite. Oft hört man von dem Wort: TINA (There Is No Alternative - to stocks).

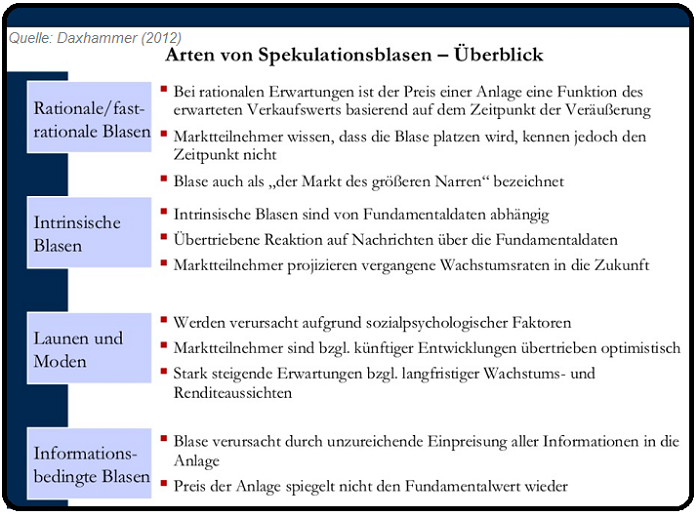

Intrinsische (Spekulations-)blasen

------------------------------------------

Im Gegenstatz zu rationalen Blasen, die nicht unbedingt einen Bezug zu Fundamentaldaten haben, hängen intrinsische von diesen ab. Die Blase bläht sich auf, wenn die sich die Fundamentaldaten einer Anlage verbessern.

Definition Fundamentaldaten: Fundamentaldaten sind allgemein Daten ökonomischer Natur wie z.B. die Nachfrage nach Gütern oder Dienstleistungen (Absatzmenge) oder die Höhe der Produktionskosten (Inputfaktoren). Intrinsische Blasen zeichnen sich zum einen durch eine übertriebene Reaktion auf Nachrichten über die Fundamentaldaten aus, zum anderen durch die Projektion vergangener Höchststände in die Zukunft.

Die Marktteilnehmer bedienen sich hierbei der Repräsentativitätsheuristik, welche im Rahmen der Informationsverarbeitung angewendet wird. Dabei werden Sachverhalte nach ihrer Erscheinungsweise beurteilt, nicht nach ihren statistischen Wahrscheinlichkeiten.

Repräsentativitätsheuristik bedeutet also, Ähnlichkeit mit Wahrscheinlichkeit zu verwechseln. Wir vernachlässigen bestimmte Faktoren, wenn ein Ereignis einer vorherigen Situation ähnelt. So unterschlagen wir manchmal offensichtliche Fakten, wenn wir ein Muster erkennen, das einer bereits erlebten Situation ähnelt.

Zum Beispiel könnten wir unsere Aktien verkaufen wollen, weil ein Börsenguru oder ein legendärer Investor vor einem Crash warnt oder Angst zeigt. Dieser Experte lag möglicherweise mit seiner Warnung beim letzten Börsenabsturz richtig und diese Erfahrung verleitet uns dazu, andere oder aktuelle Informationen zu vernachlässigen (zum Beispiel ein niedriges Zinsumfeld, oder gar "de-facto globale Nullzinsen").

Bei dieser Heuristik kommt es bei dem Marktteilnehmer somit zu einer verzerrten Wahrscheinlichkeitseinschätzung über die Entwicklung einer Anlage, da persönliche Erfahrungen (in Quarantäne eingesperrt sein), bzw. Beobachtungen (eingeschränkte Freiheiten mit Maskenpflicht) den Eintritt oder die Ausdehnung einer fundamentalen Entwicklung weit häufiger oder intensiver erscheinen läßt, als dies bei korrekter und nüchterner Analyse der tatsächlichen Wahrscheinlichkeit zutreffen würde.

Exkurs: die freakin' 60er ("die Nifty Fifty-Aktien" / Artikel-Auszug von fuw, URL unten):

-------------------------------------------------------------------------------------------------------

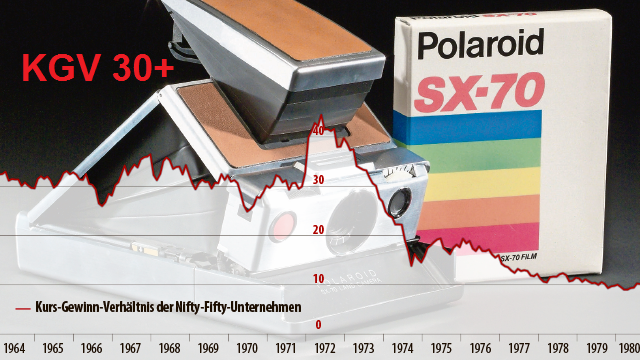

[...] Ein weiterer Grund für die Popularität dieser Blue-Chip-Aktien in den 60er-Jahren ist deren robustes Gewinnwachstum. Der Gesamtmarkt durchlebt in der zweiten Hälfte der Sechzigerjahre eine heftige Gewinnrezession – die inflationsbereinigten Gewinne der im US-Leitindex S&P 500 enthaltenen Unternehmen sinken von November 1966 bis Dezember 1970 um ein Viertel. Doch die Nifty Fifty schlagen sich wacker. In einem derartigen Umfeld erstaunt es wenig, dass Anleger bereit sind, für robuste Unternehmen, die ihre Gewinne halten oder gar zu steigern vermögen, eine Bewertungsprämie zu zahlen. [...]

In Performance-Zahlen gegossen: In den acht Jahren von 1964 bis 1972 schneiden die Nifty Fifty jedes Jahr um 15% besser ab als der Gesamtmarkt. Über die gesamte Zeitspanne verachtfacht sich deren Börsenkurs, den S&P 500 überflügeln sie um 200%.

Finaler Fall (Peak): "Hohe Bewertung, tiefer Fall"

Im Höhepunkt der Euphorie Ende 1972 zeigt sich ein krasses Auseinanderdriften in den Bewertungen zwischen Nifty-Fifty-Aktien und Gesamtmarkt. Mit einem Kurs-Gewinn-Verhältnis (KGV) von durchschnittlich beinahe 45, einem Kurs-Buch-Verhältnis von über acht und einer Dividendenrendite von mickrigen 1% erreicht die Bewertung extreme Werte. Zum Vergleich: Der S&P 500 handelt damals zu einem KGV von 18 und wirft eine Dividendenrendite von 2,7% ab.

Das Objekt der Begierde - das Modell SX 70 - macht Polaroid zum Börsenliebling.

Doch auf den Höhenflug folgt der Absturz. (Bild: Science & Society/fotofinder.com)

Die Technologiegesellschaft Polaroid avanciert damals zum Börsenliebling und ist im Höhepunkt der Spekulationsmanie das teuerste aller Nifty-Fifty-Unternehmen. "Logischer Verlauf": Der Börsenkurs von Polaroid, der mit Abstand teuersten Aktie Ende 1972, fällt in den folgenden Jahren auf gerade noch 5 Cents. Im Oktober 2001 meldet das Unternehmen Konkurs an.

Viele Anleger lernten somit auf schmerzhafte Weise, dass ein gutes Unternehmen nicht gleichbedeutend ist mit einer guten Investition. Es kommt immer auf den dafür bezahlten Preis an...

Reminder (Mark Twain)

-----------------------------

"History does not repeat itself, but it does rhyme"