Related Categories

Related Articles

Articles

"Unser Gehirn kann nicht mit Geld umgehen, daher sind wir Idioten der Kapitalanlage":

So der Ex-Banker Roland Ullrich, der sich nun nach seinem Ausstieg aus der Banker-Welt, der Verhaltensökonomie und Hirnforschung verschrieben hat. Aus dem Literarischen wissen wir vom Rat eines guten...

... Vater-Freundes vom Buchautor Wenedikt Jerofejew:

"Fühlen muss man klug, nicht mit dem Kopf, aber klug."

Roland Ullrich erklärt also, dass wir Idioten der Kapitalanlage sind. Dies klingt hart, gibt er zu, "aber unser Gehirn ist ein hoch emotionales und soziales Organ und damit für rationale Entscheidungen an komplexen Finanzmärkten einfach nicht gemacht."

Wenn es um Geld geht, setzt unser Verstand oft aus. Das gilt besonders für Private, die an der Börse anlegen. Für die Neuroökonomie ist das keine Überraschung: Während sich die Welt im Eiltempo entwickelt, verändert sich unser Hirn kaum. Es bleibt nur Selbstüberlistung.

Emotionen wie Gier, Angst und Hoffnung spielen bei jeder Entscheidung eine wichtige Rolle. Geht es dabei um Geld, das die Menschen seit jeher fasziniert, setzt der Verstand besonders häufig aus. Ob an den globalen Finanzmärkten, Steuerhinterzieher oder Kreditnehmer, die ihre Raten nicht begleichen können: Sie alle gehen mitunter Risiken ein, die wenig mit vernünftigem Handeln zu tun haben. Die angestammte ökonomische Theorie, wonach der Mensch ein rationales Wesen sei, wird ad absurdum geführt, sobald Geld im Spiel ist.

Neurologen wie Brian Knutson haben herausgefunden, dass unser Hirn auf Geld genauso reagiert wie auf Drogen oder Sex. Der Professor der Universität Stanford zählt zu den Pionieren der "Neurofinanz", die sich mit dem Zusammenspiel von Wirtschaft, Kapital und Gehirn befasst.

Ein Relikt

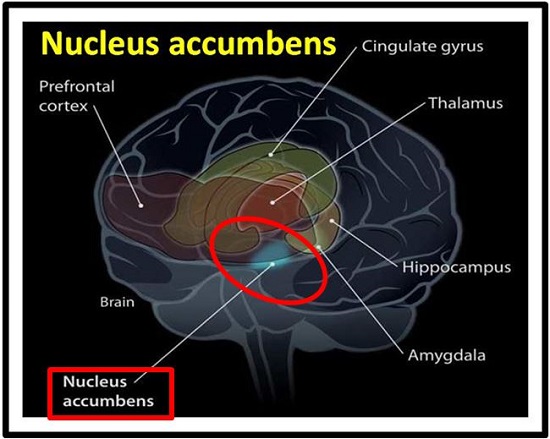

Verantwortlich dafür ist der so genannte Nucleus accumbens, die Gehirnregion, in der unsere Belohnungsmechanismen gespeichert sind. Ob mehr Geld oder mehr Stoff - im Gehirn wirkt beides gleich. Dieser Zusammenhang besteht seit jeher: "Wir nutzen heute dieselbe neuronale Maschinerie, die unsere Vorfahren benutzt haben, als sie in der Steppe nach Nahrung suchten. Die Evolution ist angesichts der rasanten Entwicklung der Welt in den letzten Jahrhunderten einfach nicht mitgekommen", bringt es Roland Ullrich auf den Punkt.

Der Mann weiss, wovon er spricht: 20 Jahre lang war er Profit-Jäger im von hohen Boni verwöhnten Investmentbanking in Frankfurt, London und an der Wall Street. Auf dem Höhepunkt der Bankenkrise stieg er aus, seither hat er sich der Verhaltensökonomie und Hirnforschung verschrieben. "Reiz-Reaktionsmuster, die dazu bestimmt waren, unser Überleben in der Steinzeit zu sichern, bestimmen heute noch unser Verhalten, auch an den Finanzmärkten", ist sich der 54-Jährige sicher. Unser Gehirn sei ein lebendes Fossil und habe sich in den vergangenen 100.000 Jahren um lediglich ein bis zwei Prozent verändert.

Seine ernüchternde Schlussfolgerung, wo eingangs bereits zitiert: "Unser Gehirn kann nicht mit Geld umgehen, daher sind wir Idioten der Kapitalanlage". Das klinge hart, gibt er zu, "aber unser Gehirn ist ein hoch emotionales und soziales Organ und damit für rationale Entscheidungen an komplexen Finanzmärkten einfach nicht gemacht."

Je mehr Handel, desto tiefer die Rendite

Anders als bei den Profis fristet die Performance der Privaten in der Wissenschaft ein Mauerblümchendasein. Martin Weber, Professor an der Universität Mannheim, hat im Jahr 2007 dazu ein Buch geschrieben. Auf die aktuelle Lage angesprochen, meint er: "Die meisten wissenschaftlichen Studien untersuchen die Frage nach der Underperformance nicht (mehr) als zentrale Fragestellung. Ich war gerade auf einer Konferenz, dort hiess es: Wie üblich sind Privatanleger schlechter", und dann beschäftige man sich mit weiterführenden Themen. Sein Kollege Benjamin Loos hat in seiner Dissertation untersucht, wie sich Privatanleger auf dem glatten Börsenparkett schlagen, und zitiert gleich mehrere – wenn auch ältere - Studien. Das Ergebnis: Privathaushalte investieren ineffizient.

Der Schwede Anders Anderson bezifferte die Lücke (Performance-Rückstand zum Durchschnitt pro Jahr) für seine Landsleute um die Jahrtausendwende auf 8,5 Prozent. Eine Auswertung von Dalbar aus dem Jahr 2014 unterstützt diesen Befund. Gemäss der Bostoner Analysefirma hinkten Privatanleger mit Aktienfonds dem US-Aktienmarkt S&P 500 in den vergangenen 30 Jahren im Schnitt um satte 7,4 Prozent pro Jahr hinterher. Da hilft nur wenig, dass Frauen offenbar ein glücklicheres Händchen haben als ihre männlichen Mitstreiter. Eine Auswertung der deutschen Direktbank ING-Diba von 584.000 Wertpapierdepots zwischen Mitte 2014 und Mitte 2015 zeigt, dass Anlegerinnen ein Plus von 5,8 Prozent erwirtschafteten, während die Männer nur auf 4,1 Prozent kamen. Der Vergleichsindex wuchs im selben Zeitraum um 8,3 Prozent.

Bei beiden Gruppen sorgten vor allem die Transaktionskosten dafür, dass sie schlechtere Ergebnisse erwirtschaften als der Markt. Mit anderen Worten: Je mehr gehandelt wurde, desto geringer die Rendite. Mit kostengünstigen börsengehandelten Indexfonds (ETF) würde das Gros der Anleger somit besser fahren. Doch warum lassen sie sich weiterhin als Cashcow der Finanzindustrie melken, die ETF stiefmütterlich behandelt, um weiter an den Gebühren teurerer Finanzvehikel zu verdienen? Auch hier hält die noch vergleichsweise junge Neurofinanzwissenschaft eine Antwort bereit: Es ist vor allem die Chance auf einen überdurchschnittlichen Gewinn, die das Belohnungsnetzwerk anregt und für Risiken blind macht. Dabei gilt: Je mehr es zu holen gibt, desto aktiver die Nervenzellen.

Gleichzeitig tritt die Vernunft in den Hintergrund. "Denken hilft zwar, nützt aber nichts", lautet denn auch der Titel eines Buches des US-Verhaltensökonomen Dan Ariely, in dem er die Logik der Unvernunft beschreibt. Arielys Credo lautet: "Der Mensch handelt irrational, und die Vernunft ist eine Illusion." Um seine These zu stützen, verweist er auf das berühmte Video "Did you spot the gorilla?":

In diesem spielen sich drei weiss und drei schwarz gekleidete Spieler jeweils einen Basketball zu. Die Aufgabe besteht darin, die Pässe des weissen Teams zu zählen. Währenddessen läuft ein Mann in einem schwarzen Gorillakostüm durchs Bild. "Wer hat den Gorilla gesehen?", fragt der Versuchsleiter anschliessend. "Welcher Gorilla?", antworten die meisten. Dabei bleibt der Gorilla sogar extra in der Mitte stehen und klopft sich auf die Brust – wir sehen ihn trotzdem nicht. "Wenn uns schon unser Auge täuscht, wie wollen wir uns darauf verlassen, dass wir in anderen Situationen richtig entscheiden?", fragt Ariely die verblüfften Zuschauer.

Erschreckend ist, dass die meisten Menschen die von der Natur gesetzten Limits nicht akzeptieren und immer wieder in dieselben Entscheidungsfallen tappen. Eine der häufigsten: Anleger begrenzen ihre Gewinne und lassen ihre Verluste laufen statt umgekehrt. Was irrsinnig anmutet, ist wiederum wissenschaftlich erklärbar. "Hauptgrund ist, dass Gewinne und Verluste in unterschiedlichen Gehirnarealen verarbeitet werden. Zudem spielt uns die Evolution hier einen Streich", sagt Neuroökonomie-Experte Roland Ullrich.

Verlust = Schmerz

Im Hirnscanner ist deutlich erkennbar, dass Verlustängste einen anderen Teil des Gehirns aktiv werden lassen als die Freude über einen Gewinn. Daher reagieren viele Anleger bei fallenden Aktienkursen nicht rational, sondern mit panischen Verkäufen. Bei Profiten dagegen wird der Neurotransmitter Dopamin ausgeschüttet und das Belohnungssystem aktiviert. Mit der Folge, dass wir den Drang verspüren, die Gewinne schnellstmöglich mitzunehmen. "Es ist ein in der Evolution sehr bewährtes Verhalten. Jahrelanges (!!) "Warten, Horten und Aufbewahren hat sich in der Menschheitsgeschichte nicht bewährt, daher fällt uns auch die private Altersvorsorge so schwer", erläutert Ullrich.

Droht ein Verlust, entstehen im Denkorgan die gleichen Emotionen wie bei Angst, Bedrohung oder physischem Schmerz. Es unterscheidet nicht zwischen einer Kopfnuss, einem Tritt gegen das Schienbein oder einem finanziellen Desaster: Alles wird in ein und demselben Hirnareal verarbeitet. "Das limbische Aversionszentrum sorgt dafür, dass Stresshormone wie Adrenalin ausgeschüttet werden, die den Körper in Spannung versetzen", schildert Ullrich. Die Folge: Das Gehirn schaltet den archaischen Kampf-Flucht-Mechanismus ein, der Verstand ist ausgeschaltet und der Autopilot übernimmt. Mit der Tendenz, in der unsicheren, hochriskanten Umgebung der Finanzmärkte lieber auf Nummer sicher zu gehen, lassen sich unterschiedliche irrationale Verhaltensweisen veranschaulichen, die immer ins eigene Renditefleisch schneiden (siehe "Bekannte Strickfallen" unten).

Menschen müssen die Balance zwischen Denken und Fühlen finden, um zu einer besseren Impulskontrolle zu gelangen – auch in der Geldanlage, fordert Roland Ullrich. "Die besten Trader wären Yogis und buddhistische Mönche", folgert der Neurofinanz-Experte. Sind wir Normalsterblichen also dazu verdammt, auch künftig die "Idioten der Kapitalanlage" zu bleiben?

(!) Ullrich sieht zumindest ein schwaches Licht am Ende des Tunnels: "Wir können lernen, vernünftiger mit Geld umzugehen, weil unser Hirn vollkommen plastisch ist und lebenslang formbar. Das ist die gute Nachricht."

Einige bekannte Strickfallen:

Auswirkung von … Zögern

Anleger kaufen zu spät und lassen sich dadurch Gewinn entgehen. Trotz eindeutiger technischer Signale greifen sie nicht zu und weichen von ihrer Handelsstrategie ab. So erklärt sich, dass Privatanleger trotz gut gefüllter Bankkonten stark unterbewertete Werte nicht kaufen.

Dispositionseffekt

Investoren verkaufen ihre Verlustposition nicht an der zuvor gesetzten Untergrenze – und erhöhen damit den Verlust – oder verkaufen die Gewinnposition zu früh, aus Angst, den Gewinn wieder zu verlieren. Erschwerend kommt hinzu: Verluste schmerzen doppelt so stark, wie ein Gewinn Freude bereitet. US-Ökonom Terrance Odean hat sich die Konten von 10.000 Kunden amerikanischer Discountbroker angesehen und dabei genau diesen Effekt festgestellt: Während knapp 15 Prozent aller Verkäufe Gewinneraktien waren, wanderten nur knapp zehn Prozent Verliereraktien aus dem Depot. Odean zufolge kostete das Anleger im Schnitt vier Renditepunkte.

Stolz (Overconfidence, Reminder an "Alle, die es besser wissen")

Anleger wollen ihre getroffenen Entscheidungen bestätigt wissen, schliesslich basieren sie auf einer begründeten Marktmeinung. Auch wenn sich die Strategie im Nachhinein als falsch herausstellt oder sich die äusseren Umstände geändert haben, halten sie an ihrer Strategie fest.

Zusatzinfo zu "Angst / Alarmknopf im Gehirn": Amygdala

Im Zusammenhang mit Geldanlage ist das Thema "Angst vor Verlusten" immer ein zentraler Punkt. Kein Anleger will freiwillig seine Aktien mit Verlust verkaufen (müssen). Es bleibt doch immer die Hoffnung, dass die Aktie wieder steigen könnte. Da Angst aber eben eine emotionale Reaktion ist, werden unsere analytischen Fähigkeiten verdrängt und Risiken übersehen.

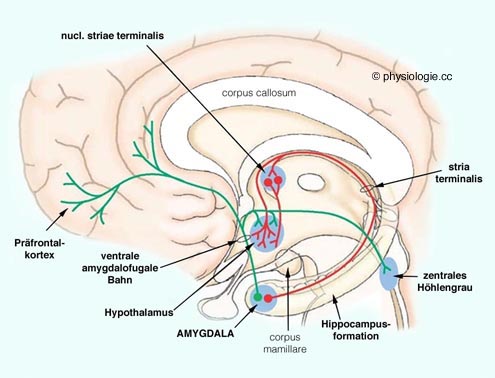

Die Neurowissenschaft hat den Alarmknopf in unserem Gehirn schon erforscht. Dieser befindet sich auf gleicher Höhe mit dem oberen Rand unserer Ohrmuschel und nennt sich Amygdala oder auch Mandelkern. Sobald wir Anleger eine potenzielle Gefahr sehen, so zum Beispiel drohende Verluste, agiert dieser Gehirnteil wie eine Alarmanlage und aktiviert somit heftige Emotionen wie Furcht oder Wut!

Etwas technischer ausgedrückt: Die Mandelkerne ermöglichen emotionale Konditionierung sowie emotions- und affektrelevante Lernvorgänge, insbesondere in Verbindung mit Verunsicherung und Angst (Projektionen in den orbitalen Präfrontalkortex). Sie beteiligen sich an der Steuerung des gesellschaftlich angebrachten Verhaltens (Beachtung von Regeln, Manieren, Hierarchien etc.).

Eine wesentliche Rolle spielen die Mandelkerne bei der Bewertung der das Individuum betreffenden Gesamtsituation und bei der Entscheidungsfindung - und zwar beim emotionalen (raschen) Teil ("aus dem Bauch heraus", was in bestimmten Situationen überlebenswichtig sein kann), im Gegensatz zu langsameren, rationalen ("vernünftigen") Entscheidungsmechanismen, die durch andere Teile des Großhirns (vor allem das Frontalhirn) ermöglicht werden und in Bereichen einer komplexen Kultur oder Technosphäre zu optimalen Problemlösungen beitragen können.

links:

http://physiologie.cc/XVI.6.htm