Related Categories

Related Articles

Articles

Künstliche Intelligenz

Roboter vermehren das Geld

Wer den Namen Bernhard Langer hört, denkt vermutlich zuerst an Deutschlands berühmtesten Golfspieler. Etliche Anleger kennen aber noch einen anderen Bernhard Langer - er ist Fachmann für computergestützte Anlagestrategien.

Bild-quelle: http://media.wix.com

Bild-quelle: http://media.wix.com

Der heuer 52-jährige B. Langer startete seine Karriere 1989 bei der Bayerischen Vereinsbank und kam 1994 zu Invesco. Der gebürtige Bayer lebt mit seiner finnischen Frau und seinen vier Kindern in der Nähe von München.

Interview vom April 2015, tlw. 2014 (Euro am Samstag, Mein Geld):

Bernhard Langer ist seit Januar 2009 Chief Investment Officer für Invesco Quantitative Strategies und damit weltweit verantwortlich für die quantitativen Aktienstrategien des Unternehmens sowie die Anlagelösungen in diesem Bereich.

Nach seinem Studium der Wirtschaftswissenschaften an der Universität München, das Langer mit dem Titel des Diplom-Betriebswirtes abschloss, begann er 1989 seine berufliche Laufbahn als Portfoliomanager bei der Bayerischen Vereinsbank, wo er 1992 die Leitung des Strategieteams im Asset Management des Unternehmens übernahm. Nach einem einjährigen Praktikum in den USA, während dessen er seine ersten quantitativen Modelle entwickelte, wechselte er im Jahr 1994 als Portfoliomanager für Aktien zur Liechtensteiner Bank LGT in Frankfurt, die im Jahr 1998 von der amerikanischen Gesellschaft Invesco übernommen wurde. Ab 1996 verantwortete Langer als Head of Equities die Aktienstrategien und wurde im Jahr 2000 Chief Investment Officer für Deutschland. Neben seinem Abschluss als Diplom-Betriebswirt ist Bernhard Langer auch Chartered Financial Analyst (CFA).

Q: Herr Langer, die meisten Portfoliomanager arbeiten mit einer Mischung aus quantitativen und qualitativen Analysen. Warum haben Sie sich dafür entschieden, im Portfoliomanagement ausschließlich auf die quantitative Analyse zu setzen?

Bernhard Langer: Ich könnte jetzt sagen, das hat sich so ergeben, da ich trotz meines Studiums der Wirtschaftswissenschaften von Haus aus mathematisch orientiert war. Mein Vater war Ingenieur, und da ich eigentlich auch Ingenieur werden wollte, habe ich mich schon früh für die Mathematik interessiert. Ich habe dann zwar Betriebswirtschaftslehre studiert, bin den systematischen Gedanken der mathematischen Analyse aber treu geblieben.

Als ich dann mit jungen Jahren als Portfoliomanager bei der bayerischen Vereinsbank für US-Aktien verantwortlich war, war es kaum möglich, systematische Analysen von Aktien durchzuführen, da die Datenbasis zum Teil fehlte oder unvollständig war und es im Gegensatz zu heute auch noch keine ausgereiften computergestützten Analysesysteme gab. Im Anschluß an meine Zeit bei der Bayerischen Vereinsbank bin ich für ein einjähriges Praktikum in die Vereinigten Staaten gegangen und habe dort angefangen, quantitative Portfoliomanagementsysteme zu entwickeln. Stellen Sie sich das in etwa so vor, als würde man einen Autopiloten programmieren.

Heutzutage macht die qualitative Analyse meiner Ansicht nach kaum noch Sinn, denn aufgrund der strengen Compliancevorschriften, kann man aus Gesprächen mit dem Management eines Unternehmens keine wirklich exklusiven Informationen mehr gewinnen. Somit sind alle relevanten Informationen für eine Anlageentscheidung in den Daten enthalten und man kann diese mit Modellen für das Portfoliomanagement nutzen. Zudem gibt es heute eine Reihe von Daten- und Systemanbieternanbietern, die einem die Daten zu den einzelnen Unternehmen und Märkten fast in Echtzeit aufbereiten und zur Verfügung stellen. Wenn dem so ist, warum sollte man dann noch Zeit und Arbeitskraft darauf verwenden, die Berge von Analysen und Kommentaren zu lesen, um sich eine Meinung zu einem Unternehmen zu bilden?

Heutzutage macht die qualitative Analyse meiner Ansicht nach kaum noch Sinn, denn aufgrund der strengen Compliancevorschriften, kann man aus Gesprächen mit dem Management eines Unternehmens keine wirklich exklusiven Informationen mehr gewinnen. Somit sind alle relevanten Informationen für eine Anlageentscheidung in den Daten enthalten und man kann diese mit Modellen für das Portfoliomanagement nutzen. Zudem gibt es heute eine Reihe von Daten- und Systemanbieternanbietern, die einem die Daten zu den einzelnen Unternehmen und Märkten fast in Echtzeit aufbereiten und zur Verfügung stellen. Wenn dem so ist, warum sollte man dann noch Zeit und Arbeitskraft darauf verwenden, die Berge von Analysen und Kommentaren zu lesen, um sich eine Meinung zu einem Unternehmen zu bilden?

Q: Viele Skeptiker sagen, dass Kapitalmarktmodelle nur eine begrenzte Haltbarkeit haben und nicht in jedem Zyklus erfolgreich sein können. Sind einmal aufgesetzte Kapitalmarktmodelle beziehungsweise quantitative Selektionsmodelle fix, oder müssen diese fortlaufend an die sich verändernde Realität angepasst werden?

Langer: Man ist mit den Modellen nie fertig. Alle Modelle müssen regelmäßig an die sich verändernden Märkte angepasst werden, denn die einzelnen Faktoren funktionieren nicht immer gleich gut. Rein theoretisch benötigt man täglich ein neues Modell, aber dann wären die Transaktionskosten sehr hoch, so dass dieser Ansatz in der Realität keinen Sinn macht. Um den richtigen Zeitpunkt für eine Optimierung der Modelle zu erkennen, spielt die Erfahrung der Portfoliomanager eine wichtige Rolle.

Einfach gesagt: Ein quantitativer Manager muss ständig in seine Systeme und Modelle investieren, um diese auf dem aktuellsten Stand zu halten, was sehr aufwendig sein kann. Bei Invesco arbeitet jeder Analyst und Portfoliomanager neben seiner normalen Tätigkeit auch an der Verbesserung der Modelle und Systeme. Dabei entstehen regelmäßig Ideen für neue Modelle und Faktoren, die von den jeweiligen Personen vorgestellt und anschließend hinsichtlich ihrer Praxistauglichkeit, zum Beispiel durch Gespräche mit erfahrenen Fundamentalanalysten, überprüft werden. Rund 80 Prozent der neuen Ideen werden nach diesem Praxistest wieder verworfen.

Q: Wie hat sich die quantitative Analyse in den letzten Jahren verändert?

Langer: Früher handelte es sich bei der quantitative Analyse um die systematische Auswertung von klassischen Fundamentaldaten. Heutzutage hat sich die Analyse von der Fundamentalanalyse in Richtung der Analyse der Anlegerpsychologie, der sogenannten Behavioral Finance, verschoben, da die Stimmung und Erwartungen der Anleger für die Entwicklung der Aktienmärkte immer wichtiger werden. Um diese Faktoren auszuwerten, kann man zum Beispiel die Anzahl und die Ausprägung der Gewinnrevisionen durch die Analysten messen.

Q: Wo sehen Sie die Schwächen des quantitativen Portfoliomanagements?

Langer: Alle modelbasierten Managementansätze zeigen immer dann Schwächen, wenn es zu massiven Veränderungen an den Märkten oder einem Wechsel der Marktphasen kommt. Allerdings sind diese Zeitpunkte für alle Portfoliomanager schwer zu managen.

Im Gegensatz zu quantitativen Managern, die einen strengen systematischen Ansatz verfolgen, versuchen fundamentalorientierte Manager Makrotrends vorherzusagen und Aktien zu kaufen, die aus ihrer Sicht billig erscheinen und von dem erwarteten Trend profitieren, doch mit den Trends ändert sich häufig auch die Meinung dazu, was teuer und was billig ist.

Q: Viele Skeptiker sagen, dass Kapitalmarktmodelle nur eine begrenzte Haltbarkeit haben und nicht in jedem Zyklus erfolgreich sein können. Sind einmal aufgesetzte Kapitalmarktmodelle beziehungsweise quantitative Selektionsmodelle fix, oder müssen diese fortlaufend an die sich verändernde Realität angepasst werden?

Langer: Man ist mit den Modellen nie fertig. Alle Modelle müssen regelmäßig an die sich verändernden Märkte angepasst werden, denn die einzelnen Faktoren funktionieren nicht immer gleich gut. Rein theoretisch benötigt man täglich ein neues Modell, aber dann wären die Transaktionskosten sehr hoch, so dass dieser Ansatz in der Realität keinen Sinn macht. Um den richtigen Zeitpunkt für eine Optimierung der Modelle zu erkennen, spielt die Erfahrung der Portfoliomanager eine wichtige Rolle.

Einfach gesagt: Ein quantitativer Manager muss ständig in seine Systeme und Modelle investieren, um diese auf dem aktuellsten Stand zu halten, was sehr aufwendig sein kann. Bei Invesco arbeitet jeder Analyst und Portfoliomanager neben seiner normalen Tätigkeit auch an der Verbesserung der Modelle und Systeme. Dabei entstehen regelmäßig Ideen für neue Modelle und Faktoren, die von den jeweiligen Personen vorgestellt und anschließend hinsichtlich ihrer Praxistauglichkeit, zum Beispiel durch Gespräche mit erfahrenen Fundamentalanalysten, überprüft werden. Rund 80 Prozent der neuen Ideen werden nach diesem Praxistest wieder verworfen.

Q: Wie managen Sie beziehungsweise ihr Team die quantitativen Portfolios bei Invesco?

Langer: Man kann das quantitative Portfoliomanagement mit der industriellen Produktion vergleichen. Das mag sich für ihre Leser erschreckend anhören, aber da der Faktor Mensch und seine Emotionen in unseren Portfoliomanagement keine Rolle spielt, ist das durchaus vergleichbar. Zudem wiederholen sich die einzelnen Schritte unseres Portfoliomanagementprozesses, wie bei der industriellen Produktion, Tag für Tag.

Der erste Schritt in unserem Portfoliomanagementprozess ist die Datenanalyse. Hierbei werden die Aktien anhand der Auswertung von traditionellen Fundamentalkriterien bewertet und in eine Reihenfolge von der besten bis zur schlechtesten Aktie gebracht.

Anschließend bilden wir aus den Aktien ein Portfolio, das den Vorgaben des Anlegers, beziehungsweise den Anlagerichtlinien und Risikovorgaben entspricht sowie hinsichtlich der Risikoquellen und der Transaktionskosten optimiert ist.

Im Anschluß an die Optimierung werden dann die entsprechenden Kauf- und Verkaufstransaktionen durchgeführt. Hierbei legen wir großen Wert darauf, dass die Transaktionen möglichst kostengünstig und ohne den negativen Einfluss von Dritten, wie zum Beispiel den häufig diskutierten Hochfrequenzhändlern, durchgeführt werden.

Q: Wie managen Sie die Prognoserisiken die in ihren Modellen enthalten sind?

Langer: Da wir keine Marktexperten sind und somit auch keine Meinung zu der absoluten Entwicklung einzelner Märkte oder Segmente haben, ist es im Sinne des Risikomanagements wichtig, die Qualität unserer Prognosen einschätzen zu können. Um dies zu erreichen, messen wir die Prognosequalität beim Zeitablauf und sind dann besorgt wenn unsere Ergebnisse zu gut sind, denn wenn unsere Prognosen über dem Durchschnitt liegen, kann es eigentlich nur schlechter werden.

Anders formuliert könnte man auch sagen, dass wir unsere Prognosequalität kennen und dementsprechend darüber das Risiko in unseren Portfolios regulieren. Das bedeutet, das wir das Risiko in unseren Portfolios reduzieren, wenn wir eine niedrige Prognosequalität erwarten und umgekehrt. Zur Beurteilung des Gesamtrisikos nutzen wir sehr stabile Risikoparameter, die uns dabei helfen, die vorgegebenen Risikogrenzen der von uns verwalteten Portfolios einzuhalten.

Q: Was würden Sie einem Sparer im derzeitigen Marktumfeld empfehlen? (Anmerkung Mag. Gollner: "Niedrigzinsumfeld")

Langer: Wenn mich in meinem privaten Umfeld jemand nach einem Anlagetipp fragt, sage ich immer: „Kauf Dir eine dividendenstarke Aktie und reinvestiere die Dividenden jedes Jahr. Wenn Du diesem Ansatz für die nächsten 10 Jahre folgst, sollte am Ende eine ansehnliche Summe zusammengekommen sein.“

Aber im Ernst, ich denke, dass die derzeitige Niedrigzinsphase eine große Chance für die deutschen Anleger ist. Es gibt real keine Zinsen auf dem Sparbuch oder für andere beliebte Anlageprodukte. Sogar die als sehr sicher geltenden Lebensversicherungen sind bedroht. In diesem Umfeld stellen Aktien mit ihren Dividenden eine gute Alternative dar. Viele Anleger glauben, dass Aktien bereits zu teuer sind, um jetzt noch in den Markt einzusteigen. Doch stimmt das auch im Hinblick auf die nächsten zehn Jahre? Aus meiner Sicht sollten sich Anleger, die in Aktien oder Aktienfonds investieren wollen, nicht um die Marktphase kümmern und für ihre Investitionen einen Sparplan nutzen, denn dieser nimmt ihnen aufgrund der regelmäßigen Einzahlungen die Frage nach dem richtigen Einstiegszeitpunkt ab. Wichtig ist, dass der Anleger überhaupt zu investieren beginnt und den Sparplan dann langfristig durchhält.

Q: Was war bisher die größte Herausforderung in ihrer Karriere?

Langer: Die Jahre 2000 bis 2006 waren sehr erfreuliche Jahre für die quantitativen Portfoliomanager, denn sie konnten mit guten Ergebnissen viele neue Mittel einsammeln und so das von ihnen verwaltete Vermögen deutlich erhöhen. Nach der Finanzkrise haben sich viele Berater von institutionellen Anlegern, die sogenannten Consultants, mit der Aussage, dass die Modelle und Systeme nicht mehr funktionieren, gegen die quantitativen Manager gestellt. Zudem ließen sich vermeintliche Experten nach den Erfahrungen der Finanzkrise besser präsentieren als Modelle, denn viele quantitative Manager, insbesondere Hedgefonds, hatten während der Krise viel Geld verloren und mussten nun Mittelabflüsse hinnehmen. Dieser Trend, gegen die sogenannten Quants, hatte auch uns erfasst und machte es schwierig, bestehende Anleger zu halten und neue Kunden zu gewinnen. Glücklicherweise konnte wir unsere Kunden in den folgenden Monaten und Jahren mit guten Ergebnissen überzeugen und uns so im Markt durchsetzen.

Technische Detailfragen aus einem Interview von Juli 2014 (finanzen.net)

Q: Welche Faktoren berücksichtigen Sie bei der Auswahl der Einzeltitel?

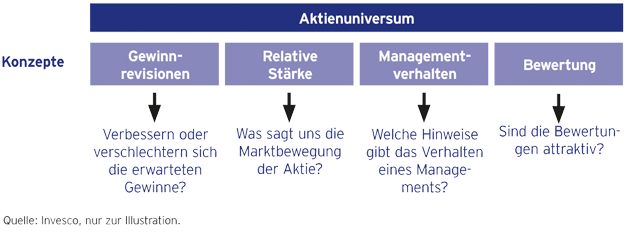

Langer: Vier Faktoren sind entscheidend. Die Gewinnentwicklung und die Bewertung des Unternehmens, das Verhalten des Managements sowie das Momentum der Aktie. Jeder der vier Faktoren wird wiederum mithilfe von acht bis zwölf Einzelindikatoren berechnet. Auf Grundlage dieser Daten kauft und verkauft dann der von unseren Experten programmierte Computer die jeweilige Aktie.

Q: Fühlen Sie sich dadurch in Ihren Entscheidungen nicht eingeengt?

Langer: Überhaupt nicht, denn der Computer ist ja nach unseren eigenen Maßgaben programmiert. Ich vergleiche das mit dem Autopiloten im Flugzeug oder dem Antiblockiersystem bei Autos. Da beschwert sich doch auch niemand. Im Gegenteil: Man schätzt die zusätzliche Sicherheit.

Q: Die Sicherheit, um im Bild zu bleiben, kann aber doch nur so gut sein wie die Qualität der Daten?

Langer: Ja, das stimmt. Aktien aus Schwellenländern etwa sind für uns deutlich schwieriger einzuordnen, da die Qualität und Historie der Daten aus den Emerging Markets denen westlicher Konzerne hinterherhinkt. Aber auch westliche Konzerne frisieren doch gern ihre Bilanzen.

Ja, sicherlich gibt es unter den Unternehmen immer wieder schwarze Schafe. Aber insgesamt hat sich die Datenqualität der Unternehmen auch dank des regulatorischen Drucks nach der Finanzkrise deutlich verbessert. Zudem werden die Einzelwerte in unseren Portfolios nur sehr gering gewichtet, zum Teil befinden sich 120 Aktien in unseren Fonds - nur eine von vielen Maßnahmen, um das Verlustrisiko zu minimieren. Auch hier hilft der Computer, in dem er spezielle Risikoparameter berücksichtigt und das Portfolio entsprechend optimiert.

Q: Seit wann widmen Sie sich so intensiv dem quantitativen Ansatz?

Langer: Schon bei meiner früheren Tätigkeit als Fondsmanager bei der Bayerischen Vereinsbank in den 90er-Jahren habe ich gesehen, dass es sinnvoll ist, Daten nicht einzeln, sondern systematisch auszuwerten. Die technische Revolution, sprich der Aufstieg der Computer zu dieser Zeit, hat die Umsetzung dieses Wunsches natürlich erleichtert.

Sind alle in Ihrem Team so verrückt nach Zahlen wie Sie?

Ich will es so ausdrücken: Soziologen und Literaturwissenschaftler finden sie hier nicht, Physiker und IT-Spezialisten dagegen schon. Die emotionale Seite, das muss ich eingestehen, ist daher bei uns nicht ganz so stark ausgeprägt.

Q: Apropos Emotionen? Sind Einzelaktien nicht spannender als ein auf quantitativer Basis zusammengesetztes Großportfolio?

Langer: Ich bin der Letzte, der Investments in einzelne Aktien verbieten möchte. Im Gegenteil: Meine Kinder ermutige ich sogar nach dem Motto "Kaufe, was du kennst" in einzelne Titel zu investieren.

Q: Was ist das Ziel?

Langer: So verstehen Sie die Zusammenhänge zwischen den Produkten und Aktienkursen besser. Mein einer Sohn hat etwa eine Sony-Aktie gekauft, nachdem er sich ein spezielles Sony-Handy zugelegt hatte. Der andere hat sich nach lebhaften Diskussionen gegen meinen Rat entschieden, Air-Berlin-Aktien ins Portfolio zu legen, und leider damit verloren.

Q: Widerspricht das nicht entschieden Ihrem Ansatz?

Langer: Überhaupt nicht. Einzelwetten sind absolut in Ordnung, solange man dies für sich als eine Art Hobby sieht. Für die Altersvorsorge etwa sollte man aber breiter aufgestellte Investments suchen.

Sie arbeiten in Frankfurt, leben aber weiterhin nahe München. Sind hierfür rationale oder emotionale Gründe entscheidend?

Beides. Meine Eltern leben in der Nähe von München, das ist natürlich für mich und meine Familie eine große Erleichterung. Auf der anderen Seite hänge ich natürlich auch an der Gegend, in der ich aufgewachsen bin. Und außerdem: Ich bin einfach Bayer mit Leib und Seele!

Auszug aus einem aktuellem Artikel vom Mai 2016:

Was aus einer Sache werden kann, wenn sie erst einmal ans Laufen kommt, zeigt der Fall der amerikanischen Fondsgesellschaft Invesco: Deren Experten für quantitatives Investieren (kurz „Quants“ genannt) legen von Frankfurt aus die stolze Summe von mehr als 30 Milliarden Euro an.

Auch wenn Jens Langewand, der Chef der Analyseabteilung, den Begriff der Künstlichen Intelligenz als übertrieben zurückweist, erscheint das, was sie hier treiben, nicht minder verrückt.

Mit Hilfe der Computer versuchen sie, die zukünftige Entwicklung von Aktienkursen vorherzusagen, mehr als 15.000 Unternehmen werten sie aus. „Um unsere Prognosen möglichst realitätsnah zu testen, konstruieren wir, bildlich gesprochen, eine Art Zeitmaschine“, sagt Langewand. „Wir schauen also rückblickend: Hätte eine bestimmte Portfolio-Zusammensetzung in der Vergangenheit funktioniert?“ Anders ausgedrückt: Auch Langewand und seine Leute suchen in den Daten nach Erfolgsmustern, die sich in die Zukunft fortschreiben lassen.

Schematische Selektion aus dem Aktienuniversum:

Dabei sind sie sich der Tatsache bewusst, dass dies ein völlig überzogener Anspruch ist. „Das ist eigentlich nicht zu erfüllen“, gibt Analyse-Chef Langewand zu. „Aber wenn wir in mehr als 50 Prozent der Fälle richtig liegen, ist dies in meinen Augen schon ein solides Ergebnis.“

Die Invesco-Leute werden jedoch nicht müde, eines wieder und wieder zu betonen: „Der Computer agiert nicht autark. Wir sagen ihm, nach was er suchen soll.“

links:

http://www.finanzen.net