Related Categories

Related Articles

Articles

Kindergartenbörse 1982 bis 1999 (vs. post-2k)

Ziel einer jeden aktiven Aktienstrategie sollte es sein, im Vergleich zu konventionellen Aktienindizes ein deutlich höheres

Rendite-Risiko-Verhältnis anzustreben; Denn: Der Preis für die Rendite ist das Risiko

Jeder Rendite steht ein Risiko gegenüber, und erst das Verhältnis dieser beiden Kennzahlen zeigt die Qualität eines Investments. Mit anderen Worten: Jede Rendite muss mit der Währung "Risiko" bezahlt werden. Je geringer diese Kosten - sprich: das Risiko - sind, umso besser ist das Investment.

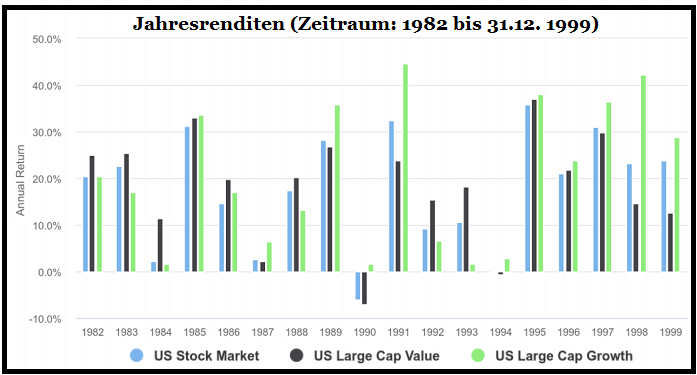

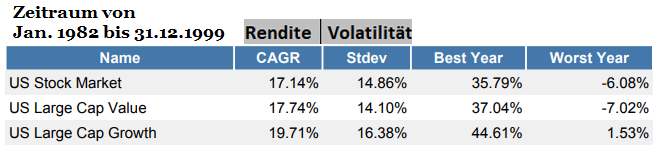

Im 19-Jahreszeitraum 1982 bis 1999 stand bei den Marktteilnehmern primär die Rendite im Vordergrund - praktisch dabei war auch, dass die Schwankungen zu dieser Zeit relativ "normal" waren, bis auf den Crash (Black-Swan Event) im Jahre 1987 und die Asienkrise um das Jahr 1998 herum. Spannend ist sicher auch, dass Warren Buffet in diesem Zeitraum mit seinem Investmentvehikel sehr gute Renditen einfahren konnte, dennoch auch 2 stark negative Jahre hatte:

Jahr 1990 mit Minus 23% und

Jahr 1999 mit Minus 19%.

Man muss fairerweise auch erwähnen, dass von 1988 bis 1998 Berkshire Hathaway unter der Leitung von Warren Buffet eine durchschnittliche Jahresrendite von > 33% p.a. erwirtschaftete!

Dabei lässt sich das Risiko eines Investments durch die Volatilität direkt und objektiv berechnen. Hierzu können reale oder auch zurückberechnete Daten verwendet werden. Die Volatilität misst für den Berechnungszeitraum die Schwankungsbreite der Renditen um deren Mittelwert. Eine wichtige Kennzahl ist danach das Rendite-Risiko-Verhältnis. Dieses gibt an, wie hoch die Rendite eines Investments in Bezug auf das eingegangene Risiko in der Vergangenheit war.

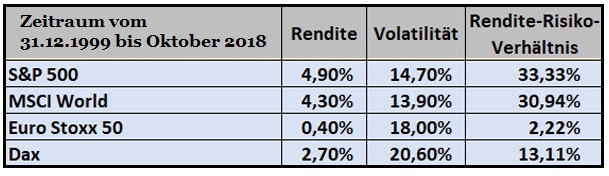

Für den Zeitraum vom 31.12.1999 bis 19.10.2018 habe ich das Rendite-Risiko-Verhältnis der zurückberechneten "RALPH"-Strategie mit verschiedenen Indizes verglichen (abgeglichen mit Daten von boerse.de). Das Ergebnis ist in der nachfolgenden Tabelle zusammengefasst. Die "RALPH"-Strategiedaten habe ich nicht extra in die Matrix eingetragen; Man kann aber in der Tabelle gut erkennen, worauf ich hinaus will:

Für die "RALPH-Strategie errechnet sich in der historischen Rückrechnung (rezenter 19-Jahreszeitraum) eine Rendite von ca. +17% p.a. bei einer Volatilität von < 13%. Im gleichen Zeitraum konnte Warren Buffet mit seinem Investmentvehikel "Berkshire Hathaway" folgende Performance- und Risikokennzahlen verzeichnen:

+9,59% Plus per anno bei einer (recht hohen) Volatilität von ca. 17,2%

Im MSCI World und im S&P 500 ist die Volatilität im gleichen Zeitraum um die 14% bis 15% geschwankt (13,9% bzw. 14,7%), während die Renditen 4,3% p.a. bzw. 4,9% p.a. betragen. Der Dax kommt auf eine Rendite von 2,7% p.a. bei einer Volatilität von 20,6%, und im Euro-Stoxx 50 stehen 0,4% Rendite p.a. einer Volatilität von 18% gegenüber. Das Entscheidende dabei:

In der letzten Spalte der Tabelle sind die resultierenden Rendite-Risiko-Kennzahlen aufgeführt. Bei den herkömmlichen Indizes reichen diese von 2% beim Euro-Stoxx 50 bis 33% beim S&P 500. Dagegen ergibt sich bei der boerse.de-Weltfonds-Strategie eine Kennzahl von 72%. Das bedeutet, dass im Vergleich zum S&P 500, die gleiche Rendite mit weniger als der Hälfte des Risikos bezahlt werden musste. Man kann somit sehen:

Bei meinen "RALPH"-Strategien steht neben einer regelgebundenen Anlagestrategie ein attraktives Rendite-Risiko-Verhältnis im Vordergrund. Das (primäre) Ziel meiner "RALPH"-Strategien ist es, rsikoreduzierte Investition an den Börsen zu ermöglichen, ohne auf aktienmarktähnliche Renditen verzichten zu müssen. Deshalb:

Vor dem Erstinvestment den Kopf anstrengen und danach (unterjährig zumindest) entspannt zurücklehnen, ohne sich Gedanken um die Kursentwicklungen an den Börsen machen zu müssen. Mit der Strategieumsetzung sollen somit die drei wichtigsten Kriterien für eine solide langfristige Geldanlage erfüllt werden:

♦ Sehr gutes Chance-Risiko-Verhältnis,

♦ eine robuste Wertentwicklung und

♦ jederzeit eine hohe Liquidität der Finanzinstrumente!