Related Categories

Related Articles

Articles

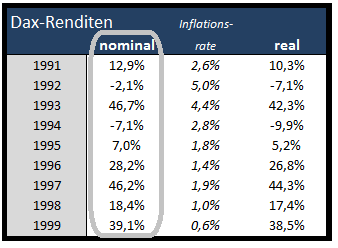

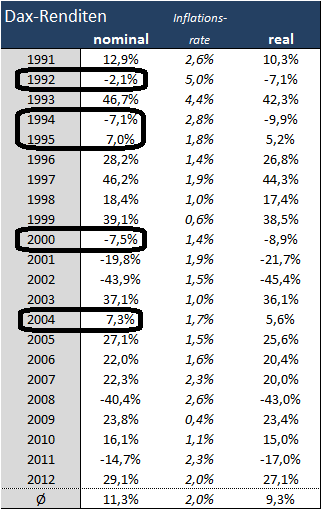

DAX-Jahresrenditen (1991 - 2012)

2013-2016 bitte selber nachschlagen ;-)

Seit 1950 hat die langfristige reale Rendite des deutschen Aktienmarktes relativ konstant zwischen 5% und 9,5% p.a. betragen. Insofern sind 6% p.a. real bzw. 8% p.a. nominal gute Erwartungswerte für eine...

...durchschnittliche Renditeerwartung, die über einen mehrjährigen Börsenzyklus geht. Sie sind aber extrem schlechte Prognosewerte für die Renditen eines einzelnen Jahres.

Die jährlichen Anlageergebnisse sind breit gestreut. Insbesondere bei Verlustjahren lässt sich keinerlei Muster erkennen. Bei Gewinnjahren hingegen gab es zumindest eine gewisse Häufung der Ergebnisse um den Durchschnittswert von 25,6% herum.

2 mögliche Schlussfolgerungen:

♦ Die Anlageergebnisse für alle Jahre sind nicht normal verteilt, das heißt in Form einer gaußschen Glockenkurve. Konventionelle Risikomodelle, die auf dieser Modellannahme beruhen, müssen zwangsläufig zu falschen Ergebnissen führen.

♦ Aus der Wertentwicklung eines Jahres lassen sich keinerlei Rückschlüsse über die Wertentwicklung des folgenden Jahres ziehen. Lediglich für mehrjährige und starke Gewinnperioden wie von 1995-1999 oder 2003-2007 lässt sich festhalten, dass sie irgendwann einmal durch heftige Kurskorrekturen beendet wurden.

Hingegen ist es relativ einfach zu prognostizieren, dass der DAX seinem langfristigem Renditepfad unter heftigen Schwankungen weiter folgen wird. Dies ist das Prognoseparadox: Es ist sehr viel einfacher, eine langfristige Entwicklung vorherzusagen, da diese auf fundamentalen Trends basiert, als eine kurzfristige Prognose zu machen, weil diese von willkürlichen und starken Störfaktoren verzerrt wird.

Dass die Prognosen der "Experten" jedes Jahr trotz der Volatilität der Finanzmärkte so gleichförmig sind, hat einen Grund: Empirische Untersuchungen weisen darauf hin, dass viele Analysten und Strategen an ihre Vorhersagen selbst gar nicht glauben, sondern sie als ein lästiges Ritual betrachten. Nur weil Kunden und Presse von Ihnen angeblich exakte Punktprognosen erwarten, nehmen sie diese vor. Sie orientieren sich dann bei ihren Vorhersagen am Marktkonsens, also dem Durchschnitt der Meinungen der anderen Analysten. Dieser wiederum scheint sich relativ stark an historischen Durchschnittswerten für die Rendite zu orientieren. Hiervon machen einige Strategen noch einen Abschlag von einigen Prozentpunkten, um eher vorsichtig zu erscheinen. Wenn man also eine historische Aktienmarkt-Rendite von 8% p.a. hat und einen Risikoabschlag von 3% macht, ist man bei einer Renditeprognose von 5%. So einfach ist das. Und wenn man sich bewusst gegen den Konsensus positionieren will, schätzt man einfach eine sehr große Abweichung zur Konsensusmeinung.

Reminder:

In Jahren mit Kursgewinnen betrug die Durchschnittsrendite ca. 25% p.a. 2012 konnte mit einem Kursgewinn von 29,1% also gar als "relativ durchschnittliches Gewinnjahr" betrachtet werden.

In 10 der betrachteten 22 Jahre (Zeitraum 1991 - 2012 inklusive) hat der DAX ein Anlageergebnis von mehr als 20% erwirtschaftet. Für einen Analysten, der am Jahresanfang einen Wertgewinn von 20% und mehr für den Aktienmarkt schätzt, ist die Wahrscheinlichkeit richtig zu liegen, also sehr viel höher wie für einen Strategen, der eine durchschnittliche Performance schätzt.

Warum werden also Prognosen mit einer hohen Erfolgswahrscheinlichkeit so stark vermieden? Hierfür dürfte

es zwei Gründe geben:

♦ Zum einen scheint es eine große Angst zu geben, mit seinen Prognosen vom Marktkonsens abzuweichen.

♦Zum anderen wissen die Analysten ja von vornherein, dass ihre Prognosen falsch sein werden und nur Marketingzwecken dienen. Insofern richten sie ihre Prognosen nicht daran aus, was sie selbst erwarten. Stattdessen formulieren sie dass, womit sie die Erwartungen von Kunden und Öffentlichkeit am besten zu erfüllen glauben. Viele denken anscheinend, dass sie sich am besten mit dem Image eines "vorsichtigen Optimisten" profilieren können. Und zu diesem passt die Prognose von 3-10% p.a. nun einmal besser als die Prognose von 20% p.a., selbst wenn diese eine weit höhere Eintrittswahrscheinlichkeit hat. Allerdings macht es in Hinblick auf die Publikumsreaktion auch eine extrem pessimistische Prognose Sinn, weil man sich dann als "warnende Stimme" profilieren kann.

So hat Anatole Kaletsky einmal formuliert, dass es der sicherste Weg ist, um als Ökonom ernst genommen zu werden, stets Desaster vorherzusagen, egal was sich tatsächlich ereignet...

link zum Artikel aus dem Jahr 2013:

www.blicklog.com/2013/01/09/dax-prognose-paradox