Related Categories

Related Articles

Articles

(bessere?) 6-Monatsperiode (histor. Auswertung US-Aktien)

Die Jahresendrally findet seit Jahrzehnten satt. Hier soll es nun nicht nur um die Jahresendrally von Oktober bis Jahresende gehen, sondern um den 6-Monatszeitraum von Oktober/November bis März/April. Diesem Halbjahr wird nachgesagt, dass es das beste des Jahres ist. Wer in diesen 6 Monaten investiert ist, kann im Prinzip von Mai bis Oktober Urlaub machen.

Die Outperformance des Winterhalbjahres gegenüber dem Sommerhalbjahr ist nicht nur von der Jahresendrally getrieben. Nach den besten 3 Monaten des Jahres folgt meist ein sehr guter Start ins neue Jahr. Im Januar kommt der Januar-Effekt zum Tragen. Dieser lässt sich nur ansatzweise erklären. Statistisch gesehen ist der Januar ein sehr guter Börsenmonat. Dies wird auf erhöhte Kaufbereitschaft zurückgeführt, die unter anderem durch den Beginn eines neuen Steuerjahres begründet wird.

Anleger und Investoren realisieren zu Jahresende bei Einzeltiteln Verluste, die die zu versteuernden Gewinne reduzieren. Im Januar wird wieder gekauft. Andere Erklärungen führen die Käufe zu Jahresbeginn auf die Auszahlung von Boni zurück. Anleger haben nach Bonuszahlungen auf einen Schlag relativ viel Geld zur Verfügung, welches sie zu einem Teil anlegen.

Ob die Erklärungen gut genug sind, um den Januar-Effekt zu begründen, sei dahingestellt. Es ist auch nicht so wichtig, woher der Effekt kommt. Wichtig ist für Anleger lediglich, dass es ihn gibt. Für die gute Performance im Februar und März gibt es kaum sinnvolle Erklärungen. Dennoch ist gegenüber anderen Monaten eine gute Performance zu beobachten. Das Winterhalbjahr ist die lukrativste Periode für Anleger.

Das Phänomen gibt es seit vielen Jahrzehnten und Anleger können trotz der allgemeinen Bekanntheit des Phänomens davon profitieren. Obwohl sehr viele Anleger wissen, dass das Winterhalbjahr das beste des Jahres ist, ist das Phänomen noch nicht verschwunden. Es hält sich beharrlich. Das bedeutet jedoch nicht, dass das auch in Zukunft immer so sein wird, denn auch in der Vergangenheit war das nicht immer so.

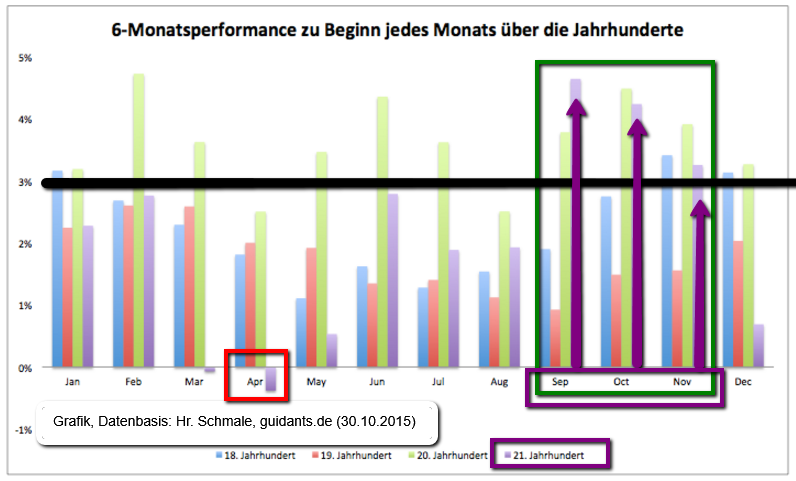

Folgende Grafik zeigt die 6-Monatsperformance von US Aktien für jeden einzelnen Monat aufgeteilt nach Jahrhunderten. Das Winterhalbjahr – beginnend im Oktober – war im 18. Und 19. Jahrhundert nicht überdurchschnittlich gut. Das hat sich im 20. Und 21. Jahrhundert geändert.

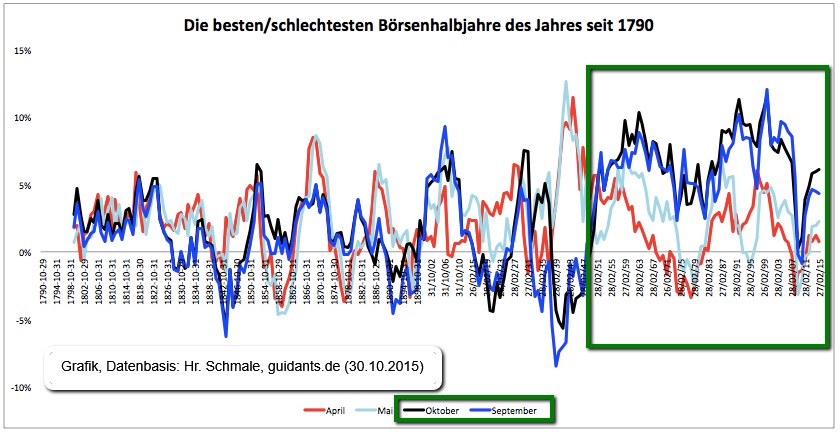

Im nächsten Schaubild werden diese Veränderungen über einzelne Jahrzehnte gezeigt. Es ist dabei der 10-Jahresdurchschnitt für die Halbjahre beginnend im September/Oktober und April/Mai dargestellt. Das Sommerhalbjahr war bis in die 1930er Jahre nicht systematisch schlechter als das Winterhalbjahr. Erst seit den 1940er Jahren ist das anders. Das Winterhalbjahr zeigt seit 60 Jahren eine bessere Performance als das Sommerhalbjahr.

Das wird sich auf absehbare Zeit (wohl) nicht (so schnell) ändern. Solange es die Tendenz zum „Window Dressing“ gibt wird es bei dieser Outperformance bleiben. Window Dressing findet vor allem zu Jahres- und Quartalsende statt. Fondsmanger verkaufen verlustreiche Aktien zu Ende des Quartals und kaufen Aktien, die gut gelaufen sind. Diese können dann in den Quartalsberichten als gehaltene Positionen aufgeführt werden. Es wirkt natürlich besser, wenn Gewinneraktien in den Berichten stehen als Verlustbringer.

Solange es Window Dressing gibt wird es auch eine Outperformance im Winterhalbjahr geben, da sich dieses Phänomen zur Jahresendrally und zum Januar-Effekt hinzugesellt. Wie lange Window Dressing noch einen positiven Effekt haben wird hängt vor allem davon ab, ob Fonds langfristig komplett von ETFs abgelöst werden. In der passiven Anlage braucht es kein Window Dressing. Momentan gibt es noch ausreichend viele aktive Manager, sodass man sich keine ernsthaften Sorgen um die Outperformance des Winterhalbjahres machen muss.