Related Categories

Related Articles

Articles

Dividendenhistorie (1971 - 2016)

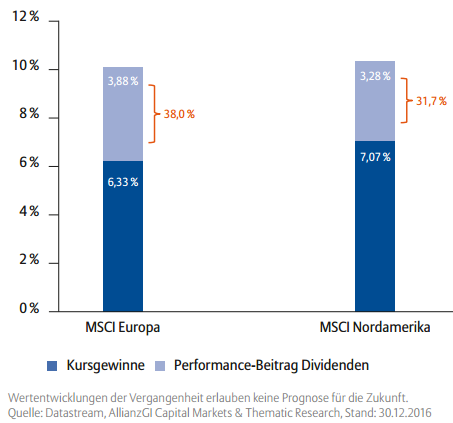

Dividendenpapiere können Stabilität für's Depot bringen. Im folgenden Schaubild erkennt man den Anteil an der p. a. Gesamtperformance der Dividenden und Kursgewinne 1971 bis Ende 2016 im internationalen Vergleich (annualisiert):

Über den gesamten Zeitraum (1971-2016) war die annualisierte Gesamtrendite der Aktienanlage für den MSCI Europa zu ungefähr 38% durch den Performance-Beitrag der Dividenden getragen. Aber auch in anderen Regionen, wie Nordamerika (MSCI Nordamerika) oder Asien-Pazifik (MSCI Pazifik) war die Gesamtperformance zu ca. einem Drittel durch die Dividende bestimmt, wenngleich die absoluten Dividendenrenditen hier geringer ausfielen (siehe MSCI Nordamerika im obigen Schaubild).

Doch nicht nur die Dividenden selbst können für mehr Stabilität bei Aktieninvestments sorgen. Dividendenstarke Aktien scheinen sich mit weniger deutlichen Schwankungen zu entwickeln als Aktien von Firmen mit geringeren Dividendenzahlungen. Das zeigt zumindest der Blick in den Rückspiegel am Beispiel der USA, wo die längsten Zeitreihen verfügbar sind. Deutlich wird dabei, dass die Volatilität (gemessen an der 36 Monate rollierenden Standardabweichung als Maß für die Kursschwankungen) von US-amerikanischen Aktien, deren Unternehmen eine Dividende zahlten, gegenüber Aktiengesellschaften, die keine Gewinne ausschütteten, seit 1972 geringer war. Eine Analogie ist auch für europäische Dividendentitel seit den 1990er Jahren erkennbar.

Dennoch:

Die alleinige Jagd nach hohen Dividendenzahlungen kann aber fehlleiten. Vielmehr sollte neben der aktionärsfreundlichen Unternehmenspolitik vor allem das Geschäftsmodell selbst nachhaltige Erträge erwarten lassen. Faktoren wie Marktanteile, Eintrittsbarrieren oder Preissetzungsmacht spielen hier eine wichtige Rolle. Stimmt das Geschäftsmodell, können solche Unternehmen auch wieder steigende Inflationsraten leichter wettmachen, zum Beispiel über Preiserhöhungen.