Related Categories

Related Articles

Articles

Einige (verkürzte Auszüge) aus einem Interview mit Hrn. Flossbach, (Juli 2020);

Link am Ende des postings!

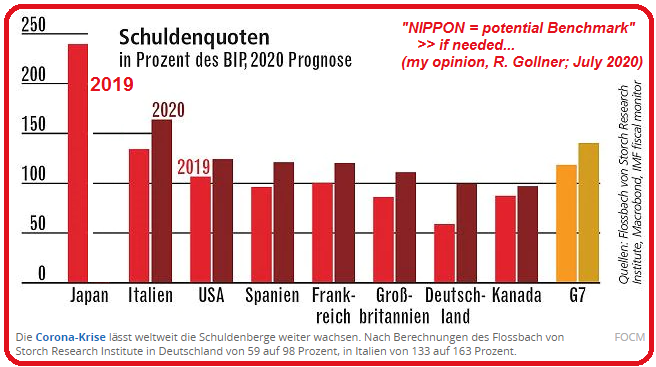

Frage: Was sagen Sie zum aktuellen Schuldenberg?

Vermögensverwalter Bert Flossbach: Bei der Frage verhält es sich wie mit einem akut Verletzten, den Sie sterben lassen oder ihm...

...ein Mittel verabreichen können, dass hochgradig abhängig macht. Die meisten würden das Mittel nehmen. Wir haben schon zuvor mit steigenden Schulden gerechnet, die derzeitige Höhe aber erst in fünf bis zehn Jahren erwartet. In Italien dürfte es bis zum Jahresende eine Staatsverschuldung von 163 Prozent des Bruttoinlandsprodukts geben.

Frage: Wer soll das bezahlen?

Vermögensverwalter Bert Flossbach: Letztlich wir alle. Für die Notenbanken heißt das, dass die Zinsen auf absehbare Zeit nicht mehr über die Inflationsrate steigen dürfen. Und sollte die Inflation doch einmal stark anziehen, haben die Zentralbanken keine Chance, mit höheren Zinsen gegenzusteuern.

Frage: Ist das ein riesiges, unlösbares Problem?

Flossbach: Es ist noch zu früh, das zu beurteilen. Der Staat muss aufpassen, dass er die Verschuldung nicht über die Erhöhung der Unternehmenssteuern einfängt. Auch bei der Regulierung des Wohnungsmarkts ist man übers Ziel hinausgeschossen. Da wurde aus gesellschaftlichen Erwägungen heraus gehandelt, ganz nach dem Motto: Jetzt müssen die einmal bluten. Als Konsequenz wird nicht mehr gebaut und modernisiert. Den Immobilienboom haben wir durch die niedrigen Zinsen nach der Finanzkrise ja erst bekommen. Und die bleiben niedrig.

Festestellung des Interviewers: Keine rosige Zukunft für Sparer.

Frage: Klingt so, als würden wir da nie wieder herauskommen?

Flossbach: Ganz genau. Der wesentliche Grund, warum der US-Aktienmarkt so rapide steigt, ist, dass auch dort die Erkenntnis einsetzt, dass die niedrigen Zinsen quasi zementiert sind. Im Prinzip gibt es nur eine Form, wie Sie das Verschuldungsproblem ohne allzu große Nebenwirkungen lösen können: über Inflation ähnlich der Finanzrepression in England und den USA in den 40er- und 50er-Jahren, also mit künstlich tiefen Zinsen bei hoher einstelliger Inflation.

Frage: Status-Quo für die Aktienmärkte (Stichwort: Bewertung)?

Flossbach: Entscheidend ist aber, dass wir jetzt tiefere Zinsen haben und diese auf sehr lange Zeit niedrig bleiben. Das rechtfertigt deutlich höhere Bewertungen am Aktienmarkt, als dies in der Vergangenheit der Fall war. Ein Zinsniveau von null oder sechs Prozent - das ist ein enormer Unterschied.

Aktueller "Senf" - nachgeliefert von Mag. R. Gollner; Von heute (17. Juli 2020) der EZB-Survey of Professional Forecasters:

Inflationsprognose für 2020 +0,4 % und für 2021 +1,0 % (zuvor: 1,2 %).

Die Prognose für 2022 lautet auf 1,3 % (zuvor: 1,4 %) und die für die längerfristige Inflation auf 1,6 % (zuvor: 1,7 %).