Related Categories

Related Articles

Articles

Bis Q4-2018/eher 2019 ist wohl keine Hoffnung auf

steigende Zinsen angebracht...

Somit droht europäischen Aktien aber auch kein Gegenwind in Form steigender Zinsen. Weitere Unterstützung für Aktien kommt von der Weltkonjunktur, insbesondere den Schwellenländern.

please check out the most recent/current PMI-readings as per country:

www.markiteconomics.com/public

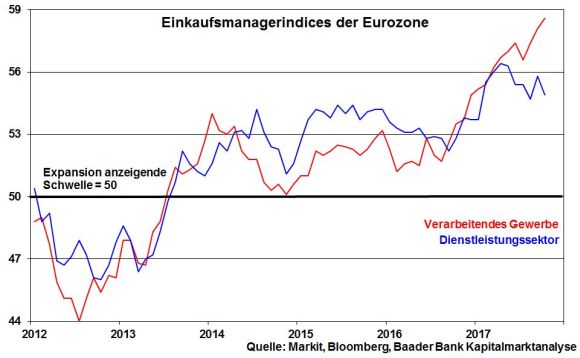

Kurzfristig signalisiert aber der Rückgang des Einkaufsmanagerindex für den Dienstleistungssektor der Eurozone von 55,8 auf 54,9, dass die konjunkturellen Bäume nicht in den Himmel wachsen. Doch präsentiert sich die Lage im Verarbeitenden Gewerbe so stabil, dass für die EZB im Rahmen der kürzlichen Notenbanksitzung (26. Okt. 2017) Handlungsbedarf bestand.

Das ursprünglich bis Ende des Jahres 2017 terminierte Anleiheprogramm der EZB geht bis mindestens September 2018 in die Verlängerung. Zwar wird das monatliche Aufkaufvolumen ab Januar 2018 auf dann 30 Mrd. Euro halbiert. In Summe erwirbt die EZB jedoch zusätzlich 270 Mrd. Euro mehr Anleihen als bisher geplant.

EZB-Chef Draghi wird nicht müde, die Konjunkturrisiken zu betonen. So hat Italien seine Wirtschaftsleistung von vor dem Krisenjahr 2008 immer noch nicht erreicht. Und durch den Brexit sowie politische Risiken u.a. in Spanien sind weitere konjunkturelle Reibungsverluste einzukalkulieren...

Auch eine nachhaltige Inflationsbeschleunigung bleibt aus. Damit ist das Kernkriterium für eine restriktive Geldpolitik nicht erfüllt. Die Kerninflationsrate - ohne Berücksichtigung von Nahrungsmitteln und Energiepreisen - zeigt seit Ende 2013 einen Seitwärtstrend.