Related Categories

Related Articles

Articles

Minimum Varianz ("Portfolio 1"), 1996-03/2016

Backtest

In diesem Beispiel-Portfolio (genannt "Portfolio 1") will ich ein sogenanntes Minimum-Varianz Portfolio darstellen. Dazu bediene ich mir einfacher Bausteine; Somit kann auch der Newbie was mit der Zusammenstellung anfangen.

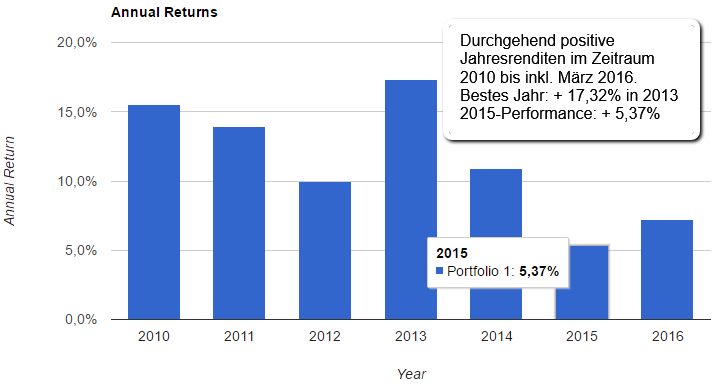

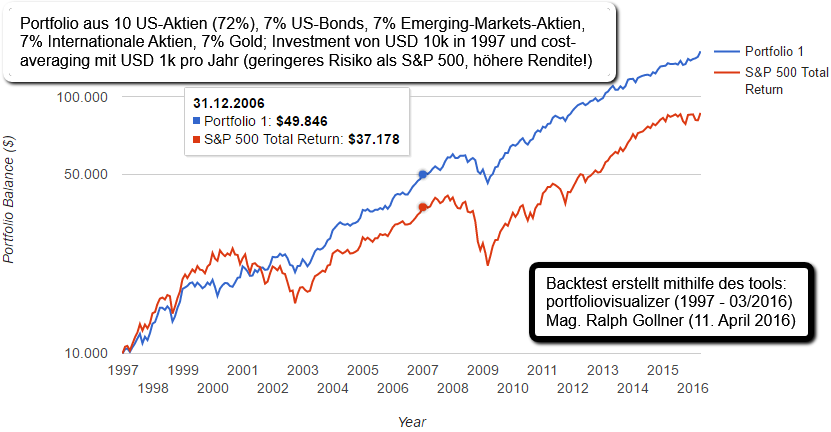

Der Einfachheit halber habe ich 10 US-Aktien ausgewählt, dazu 7% Internationale Aktien, 7% Emerging-Markets-Aktien, 7% US-Staatsanleihen und als Sicherheitsinstrument 7% Gold - voilà fertig ist der Anlagecocktail. Die Performance seit Jan. 2010 ist doch sehr gut!

Der Einfachheit halber habe ich 10 US-Aktien ausgewählt, dazu 7% Internationale Aktien, 7% Emerging-Markets-Aktien, 7% US-Staatsanleihen und als Sicherheitsinstrument 7% Gold - voilà fertig ist der Anlagecocktail. Die Performance seit Jan. 2010 ist doch sehr gut!

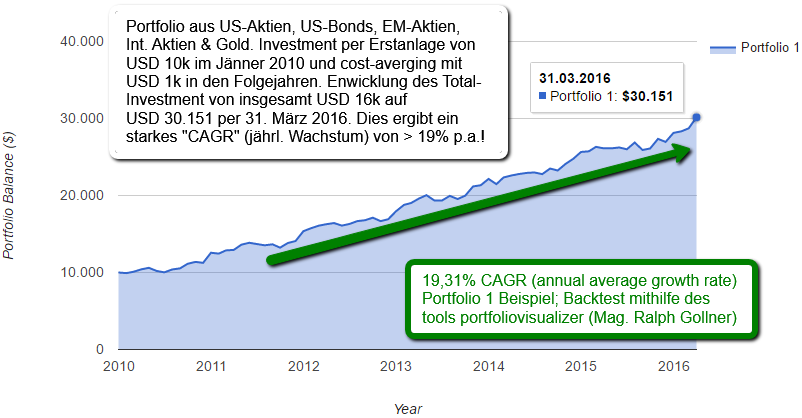

Vorher will ich jedoch auf die Gesamtperformance des "Portfolio 1" verweisen, wie bereits im Balkendiagramm per Jahresrenditen dargestellt, als "equity-curve"/als sogenannten Performance-chart von 2010 bis 03/2016:

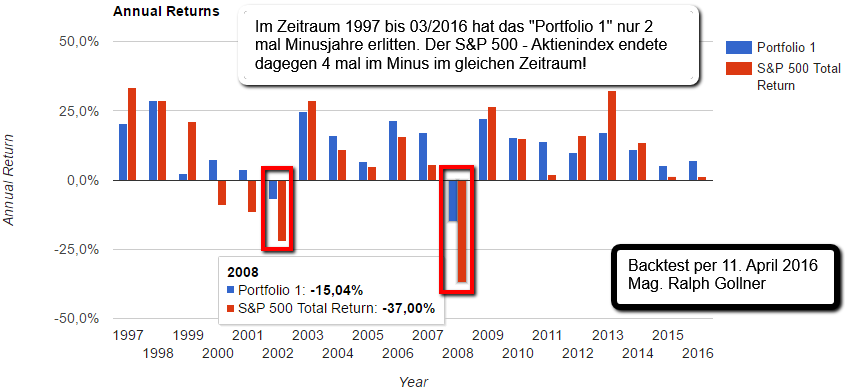

In den folgenden Statistikdaten fällt wohl sofort das geringere Risiko des "Portfolio 1" versus dem bekannten US-Aktienindex S&P 500 auf. Um einen ausreichend langen Zeitraum abzudecken, habe ich den Zeitraum 1997 bis 03/2016 gewählt. Hier ist wohl Alles drinnen, was Finanzmärkte an Schwankungen (Risiko) zu bieten haben. Ich will hier explizit erwähnen, dass im Beispiel mit einer Anlagesumme von USD 10.000 im Jahr 1997 gestartet wird und der cost-averaging-effect genutzt wird, indem jedes Jahr per Dez. ein Betrag von USD 1.000 hinzugekauft wird.

| Jan. 1997 (Erstanlage) | Investmentsumme (inkl. Sparplan) | Portfoliobetrag per März 2016 | Jährliche Rendite | Standard-abweichung (Risiko) | Best Year | Worst Year (2008) | Sharpe Ratio | US-Market Correlation | |

| Portfolio 1 (Bsp.) | USD 10.000 | USD 29.000 | USD 150.453 | +15,12% p.a. | 10,65% | +28,76% | -15,04% | 0,87 | 0,72 |

| S&P 500 Total Return | USD 10.000 | USD 29.000 | USD 86.567 | +11,86% p.a. | 15,86% | +33,36% | -37,00% | 0,57 |

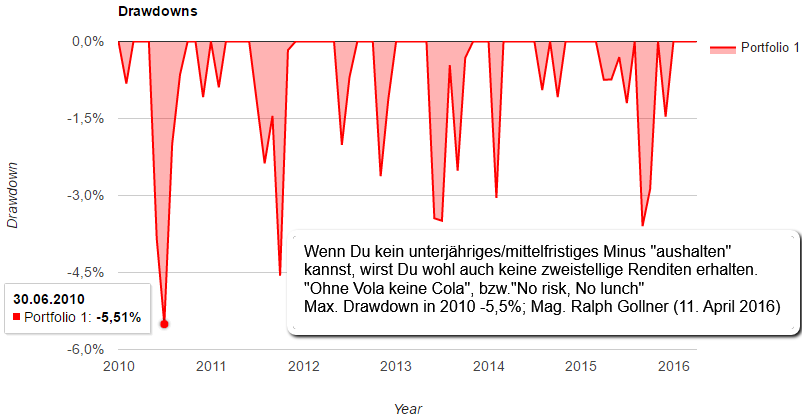

Dazu folgt nun für den verkürzten Zeitraum 2010 bis 2016 folgendes "Risiko-Schaubild". Es soll gezeigt werden, mit welchen Schwankungen der Anleger leben muss (Stichwort: Drawdown). Hier sieht man den maximalen unterjährigen Abschwung des Depots. Der Anleger könnte somit in diesem Zeitraum etwas nervös werden, sofern diese "Schwankungen ins Negative" den "Wohlfühl-rumrutsch-bereich" des Investors übersteigen:

Aber ich habe nur deswegen den Zeitraum SEIT dem Jahr 2010 gewählt, weil der Durchschnittsanleger wohl im Jahr 2008 sowieso nicht ruhig schlafen hätte können, hätte er diese Zeit durchtauchen wollen/müssen; Siehe folgende Übersicht:

Man erkennt jedoch: Langfristig machen vereinzelt schlechte Jahr wenig aus - im Gegenteil: Neue Anleger werden evtl. aufgrund tiefer Kurse wieder neugierig. Routinierte Hasen merken, dass es Unternehmen zu günstigen Marktpreisen gibt, die Börse kann sich somit fangen und seinen langfristigen Aufwärtstrend wieder aufnehmen. Nebenbei zahlen viele Unternehmen ja die jährliche Dividenden weiterhin cash an die Anleger aus.

Final noch die bekannte "equity-curve" des "Portfolio 1", hier nun über den gesamten Zeitraum 1997 bis März 2016, und zum Vergleich der Verlauf des US-amerikanische Aktienindex S&P 500:

Man erkennt schön die Outperformance des "Portfolio 1" versus S&P 500, noch dazu unter geringeren Schwankungen. I-Tüpfelchen: Per März 2016 hat das "Portfolio 1" ein neues All-Time-High erreicht!

Asset-allocation, Grafiken, Backtesting: Mag. Ralph Gollner (11. April 2016)