Related Categories

Related Articles

Articles

Der Value-Zyklus (NOW?!)

Value-Investoren profitieren von Markt-Ineffizienzen. Der heutige Wirtschaftsnobelpreisträger Fama und sein Kollege French wiesen 1992 - wie andere Wissenschaftler vor und nach Ihnen - in den USA im Zeitraum von 1962-1989 die Existenz einer Value-Prämie nach.

Quelle: www.starcapital.de/research/value-zyklus

Quelle: www.starcapital.de/research/value-zyklus

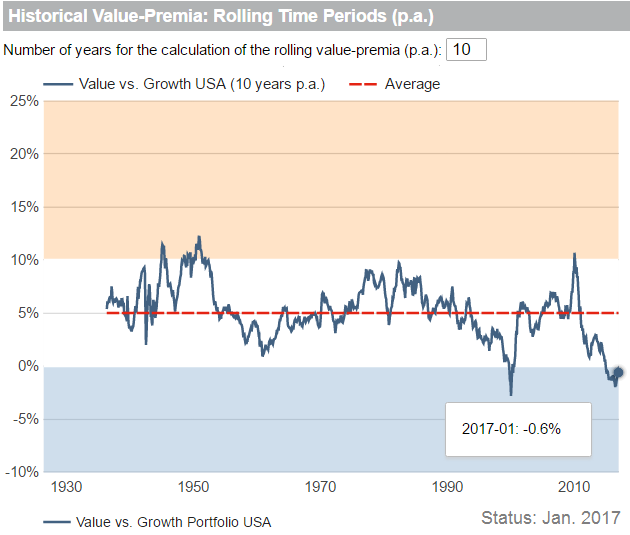

In ihrer Studie erreichten Firmen, die ein niedriges Verhältnis zwischen Buch- und Kurswert aufwiesen (günstige oder Value Aktien), langfristig höhere Renditen als Firmen mit hohen Buch-Kurswert Verhältnissen (teure oder Growth Aktien). Obwohl die Value-Prämie in der langfristigen Betrachtung deutlich positiv zu sein scheint, ist sie nicht zeitstabil, und kann zeitweise sogar negativ werden (siehe Periode 2011 bis Nov. 2016...).

Im oberen Chart sind die annualisierten 10-jährigen Überrenditen eines Portfolios aus Value-Aktien im Vergleich zu Wachstumsaktien abgebildet (Darstellung basierend auf der Kenneth R. French - Data Library http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html, Datenstand: 01/2017).

Die zeitliche Variabialität der Value-Prämie ist als Value-Zyklus bekannt und hat maßgeblichen Einfluss auf die Ergebnisse von Value-Investoren. Die Existenz des Value-Zyklus springt ins Auge: nach Perioden der starken Underperformance konnten Value-Aktien stets eine Periode der Outperformance einleiten, Value-Schwächen waren also zeitlich immer begrenzt. Ebenso gilt natürlich, dass extrem Value-starke Jahre, wie bspw. zwischen 2000 und 2007 erlebt, Value-Investoren zur Vorsicht mahnen sollten, da auch extreme Outperformances zeitlich begrenzt sind! (Remember: Fear versus - Greed: Not only bad for Growth-Investors, but also for Value-Players ;-)

Da sich die Wachstumserwartungen eines Unternehmens in dessen Bewertungsniveau widerspiegeln, setzen valueorientierte Anleger auf Unternehmen, deren zukünftiges Wachstum unterschätzt wird. Sie spekulieren darauf, dass die breite Masse diesen Fehler mittelfristig erkennt und niedrig bewertete Unternehmen als Folge im Kurs steigen.

Dazu haben in den letzten Jahren Wachstumsaktien massiv besser performt als Value-Aktien. Das ist historisch sehr ungewöhnlich. Die Gegenbewegung mit einer Outperformance von Value-Aktien startete im Jahr 2016. Der Nachholbedarf von Value-Aktien ist enorm. Nun wiederholt sich die Geschichte ja selten so ganz exakt. Man sollte in den nächsten Jahren NICHT gleich mit einem großen Gesamtmarktcrash wie 1929, 2000 oder 2008 rechnen, weil nur Teile des Marktes überbewertet sind, insbesondere Technologieaktien, während andere Sektoren noch relativ günstig sind. Es sind diese enormen Bewertungsunterschiede, die den Markt derzeit kennzeichnen.

Entsprechend kann man derzeit nach unterbewerteten Value-Aktien suchen und dabei auf eine ausgewogene Mischung zwischen zyklischen und weniger zyklischen Werten achten.

Der Trendaspekt spielt dabei in "tricky times" wie diesen wohl eine wichtige Rolle. Man könnte demzufolge insbesondere nur solche Aktien berücksichtigen, die im letzten halben Jahr deutlich besser als ihre Benchmark performt haben (für deutsche Aktien gilt der DAX als Benchmark) und sich zum Kaufzeitpunkt (bereits) in einem mittel- bis langfristigen Aufwärtstrend befinden.

Aktuelle Situation und Ausblick

Wie bereits angemerkt: Wer jetzt mittelfristig investiert, könnte somit nach vernachlässigten Valuewerte suchen, die am Markt als "unsexy" gelten und daher günstig bewertet sind. Hierbei geht es explizit aber nicht darum, den genauen Höhepunkt der Value-Schwäche abpassen zu wollen, sondern lediglich darum, den Umstand zu nutzen, dass historisch nach einer längeren Value-Schwäche stets eine Periode der Outperformance folgte.

Wir befinden uns seit Anfang 2007 nämlich in einer ausgeprägten Value-Schwächephase, in der Value-Investoren teils empfindliche Underperformances im Vergleich zu Growth-Investoren hinnehmen mussten. In den USA geschah dies in den letzten 90 Jahren bisher weniger als zehn Mal, und stets konnten in den Folgejahren deutliche Value-Outperformances generiert werden. So konnten Investoren, die nach der der Value-Schwäche zwischen 1996 und 2000 in Value-Portfolios investierten, in den USA in den folgenden fünf Jahren eine Outperformance um mehr als 140% gegenüber Growth-Investoren verdienen...

links:

Research (.pdf) www.starcapital.de/files/2012